ПАРТНЁРЫ

Він вказує на поліпшення інфляційного тла, тобто на уповільнення зростання цін. І що ще важливіше, на відсутність передумов до їхнього стрімкого зльоту цієї осені та взимку. Єдине питання — наскільки це покращення виявиться стабільним.

Ставка, що зіграла

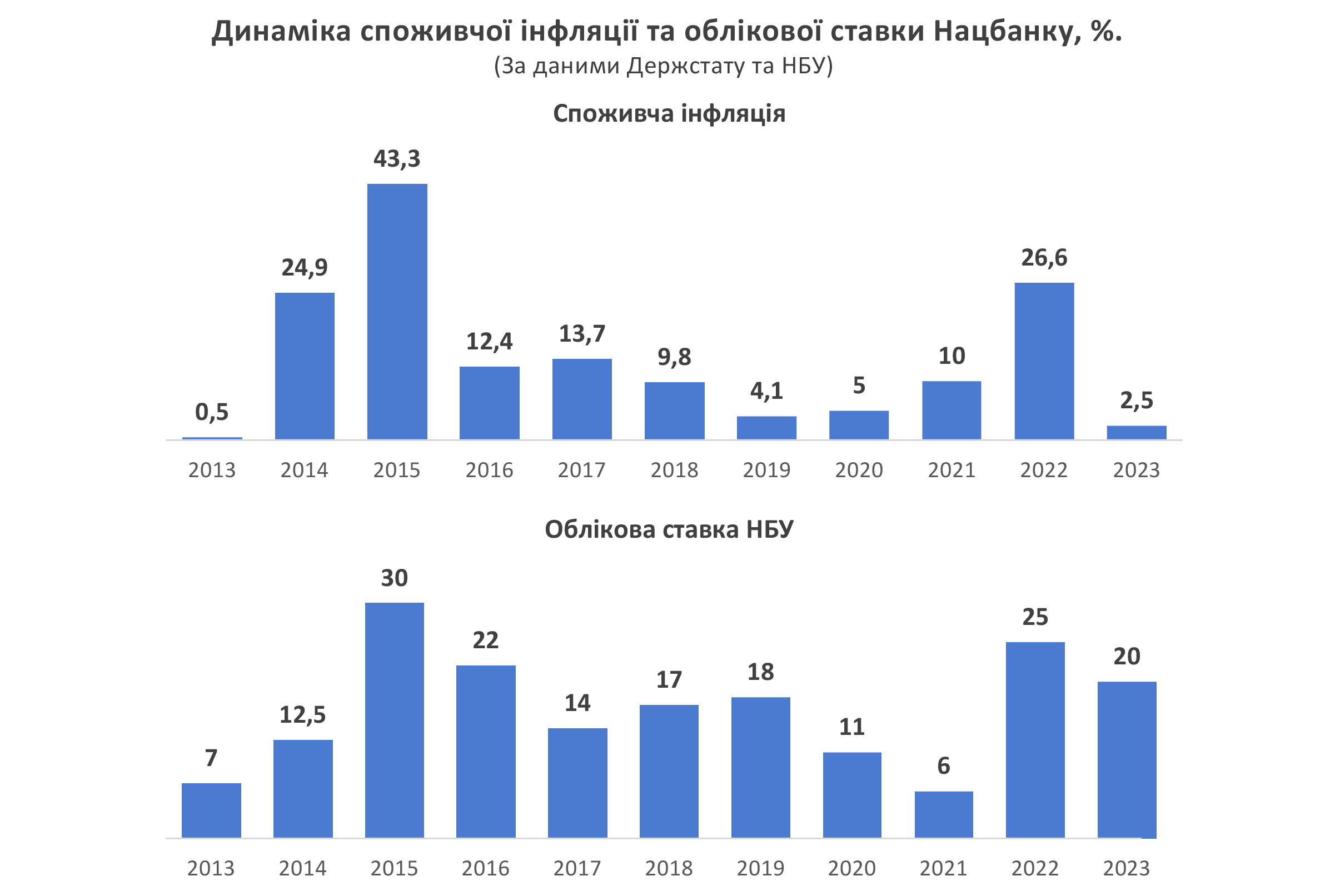

НБУ у 2,5 рази підняв свою облікову ставку (ОС) після початку повномасштабної війни. Що допомогло уникнути ще глибшого обвалу гривні та зростання цін на зразок “а-ля 1990-ті”. Як це спрацювало?

На ОС зав'язані ставки за депозитними сертифікатами (ДС) НБУ та ставки комерційних банків за депозитами для населення. Таким чином, підвищення ОС з 10% до 25% вирішило відразу 2 завдання.

У банків виник стимул не кидати грошову масу на скупку валюти, а вкладати її в ДС. Населення отримало можливість тримати заощадження у гривні, не забираючи з банків і не конвертуючи у готівкові долари та євро.

Надлишок гривні плюс підвищений попит на валюту неминуче призвели б до курсу нижче $/50 грн. Не виключено, що за довоєнної ОС у 10% дійшли б і до $/100 грн. А отже, на цінниках у магазинах довелося б домальовувати по одному нулю.

Так (спрощуємо) Нацбанк може впливати на уповільнення/прискорення зростання цін на товари та послуги у країні: за рахунок регулювання ОС. Хоча, звісно ж, існують й інші чинники.

Є й зворотний бік медалі. Висока ОС — це і високі ставки за позиками. Для всіх. Для бізнесу, населення. І для уряду також. Воно (в особі Мінфіну) змушене брати гроші в борг (у банків та населення шляхом продажу облігацій внутрішньої держпозики) теж під вищий відсоток.

Щодо бізнесу, то йому дорогі кредити протипоказані в принципі (інакше — згортання інвестиційної та ділової активності). Тим більше під час війни.

Таким чином, керівництву та експертам Нацбанку доводиться постійно шукати “точку рівноваги” у цьому балансі інтересів. Іншими словами, для зниження ОС мало лише бажання представників НБУ допомогти Мінфіну та бізнесу з більш дешевими позиками.

Нацбанк не пішов би на (навіть порівняно невелике) зниження ОС, якби загроза подальшого розкручування інфляції (зростання цін на товари та послуги для населення) була високою.

Ось чому повторне зниження ставки — справді добрий сигнал. З одного боку, це просто відповідь на згортання інфляції, яке добре видно на наведеній нижче інфографіці.

Але з іншого боку, це позитивний прогноз на найближче майбутнє, відображення сприятливих тенденцій у фінансовій сфері (це багато важить під час війни).

Ціновий розклад

Вперше за час повномасштабної війни зниження цін по відношенню до попереднього місяця зафіксовано у липні ц.р.: на 0,6%. Насправді причина була сезонною: поява свіжих овочів та фруктів нового врожаю. За нижчими цінами.

Але! Цей чинник завжди працював у мирний час. А ось 2022 р. інфляція влітку тривала. Навіть попри овочі-фрукти нового врожаю. Нині можна сказати, що інфляційна динаміка повернулася до довоєнного графіка. Що знову ж таки є хорошою новиною.

Тобто, економіка таки справді пристосувалася до екстремальних військових умов. Тому передумов для стрімкого зростання цін восени-взимку немає. Це констатується в останньому огляді Мінекономіки.

“Оцінка перспектив динаміки споживчих цін суттєво не змінилася порівняно з попередньою. Відсутність значних шоків попиту та пропозиції дає підстави очікувати на збереження наявного тренду на поступове сповільнення річного темпу інфляції”, — йдеться у прогнозі.

Знов-таки, ця медаль має зворотний бік. Як зазначалося в огляді Нацбанку, згадана відсутність шоків попиту та пропозиції викликана колосальним падінням цього самого попиту.

Населення витрачає гроші переважно лише на товари першої необхідності. Насамперед на продукти харчування. Причини зрозумілі — багато хто втратив роботу чи зіткнувся зі скороченням зарплати.

Ще одна причина падіння попиту, на яку вказують у НБУ — масовий виїзд українців за кордон. Населення стало набагато менше, товарів та послуг теж потрібно набагато менше.

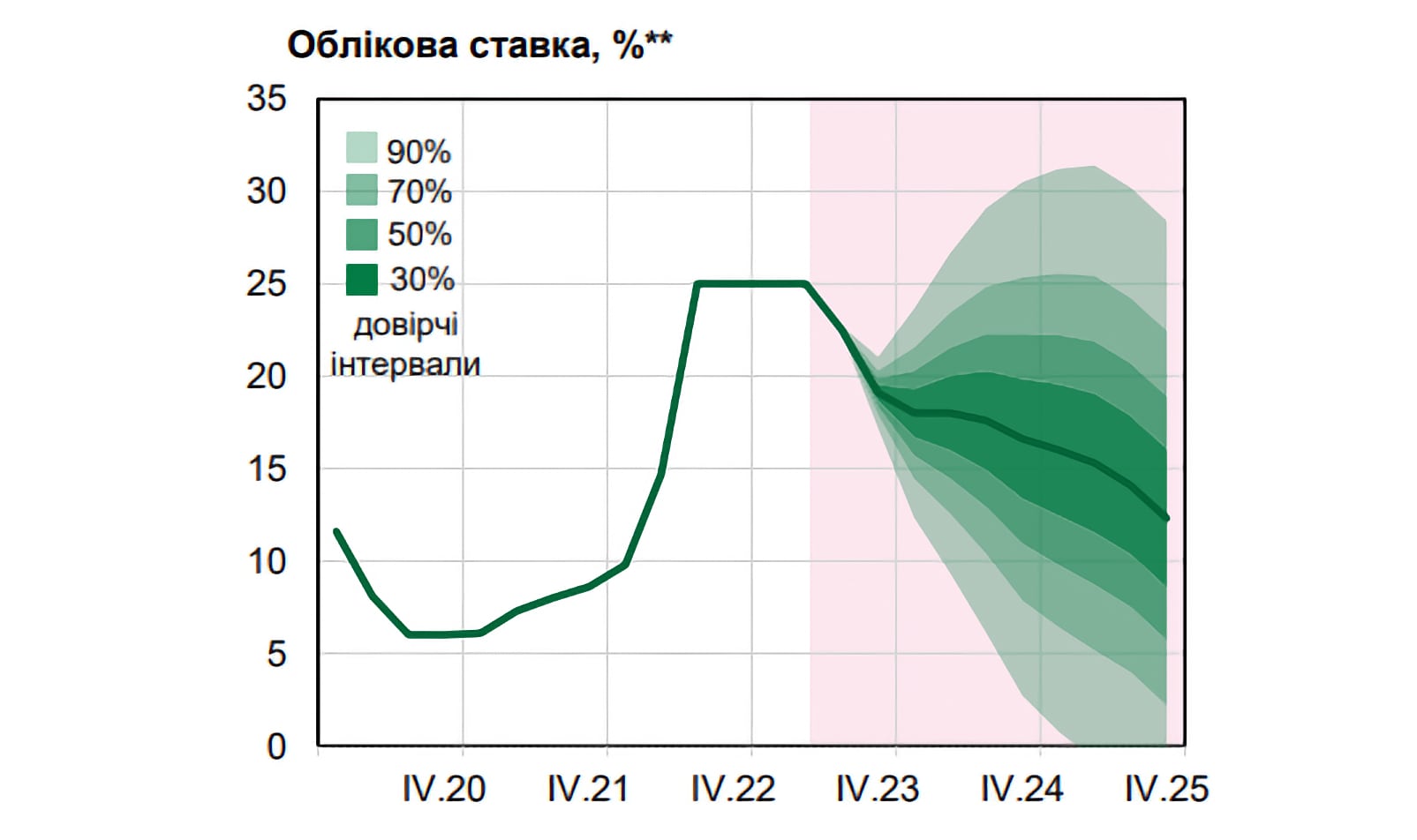

Тобто, уповільнення зростання цін — це добре. А ось про причини, через які воно відбувається, можна сказати: недобре від слова “зовсім”. Проте прогноз Нацбанку щодо руху облікової ставки слід вважати сприятливим.

Оскільки фактично це і прогноз щодо подальшої динаміки споживчих цін. Як випливає з інфографіки, у НБУ вважають, що найстрашніше позаду. І через 2 роки ОС може повернутися до довоєнного рівня. А разом із нею й інфляція.

З поправкою на курс

На вересневому засіданні комітету монетарної політики НБУ (його очолює голова правління Нацбанку Андрій Пишний) більшість учасників зійшлися на тому, що у грудні можна буде знизити ОС ще на 2 пункти, до 18%.

Якщо не станеться чогось надзвичайного і збережуться існуючі тенденції. Багато в чому інфляція залежатиме від ситуації із курсом долара.

У вересні валютні інтервенції НБУ досягли максимуму з початку року. Іншими словами, продавати на міжбанківському ринку стільки доларів та євро за один тиждень регулятору у 2023 р. ще не доводилося.

Чи був цей сплеск ситуативним, чи підвищений попит на валюту з боку банків збережеться? У НБУ кажуть, що у будь-якому разі міжнародні резерви залишаються на дуже високому рівні. Тобто, запаси доларів і євро у Нацбанку, як і раніше, великі. Плюс є можливість (за потреби) прикрутити гайки посилити валютне регулювання.

Інша річ, що бачити гривню на нинішньому рівні відносно долара не хочуть ні в уряді, ні в офісі президента.

“Нас непокоїть зміцнення гривні... Наступного року передбачаємо курс $/41,4 грн.”, — сказав 11 вересня міністр фінансів Сергій Марченко на зустрічі з представниками Європейської бізнес-асоціації.

Своє занепокоєння глава Мінфіну пояснив різким погіршенням зовнішньоторговельного балансу. “Експорт не зростає взагалі, тоді як ситуація з імпортом зворотна”, — зазначив він.

Насправді високопосадовець висловився дуже дипломатично: сказав правду, але не всю. А правда полягає в тому, що експорт не просто не зростає. Він продовжує падати.

За даними Держмитслужби, за січень-серпень ц.р. експорт товарів у грошах скоротився на 15% до того ж періоду 2022 р.: до $24,5 млрд. Перевищення імпорту над експортом зросло в 3 рази: до $16,6 млрд.

Тобто, щодо зовнішньоторговельних операцій українська економіка за 8 міс. “схудла” на $16,6 млрд. Проте, незважаючи на такий колосальний відтік валюти, курс поки що залишається в межах $/38 грн у готівковому сегменті.

Як це впливає на експорт? Дешевша відносно долара гривня дозволяє зменшувати витрати виробників та продавців у перерахунку на валюту. Отже, є можливість пропонувати свої товари на зовнішніх ринках трохи дешевше, ніж конкуренти. І отримувати більше прибутків.

Тому заступник глави президентського офісу Ростислав Шурма (який курує блок економічних питань) у вересневому інтерв'ю ЗМІ висловив думку, що “дуже легка контрольована девальвація на незначні відсотки, напевно, буде корисною для економіки”.

У Нацбанку не оцінювали вплив ймовірної майбутньої девальвації на інфляцію та облікову ставку. Там лише констатували збереження ризиків через продовження війни.

Зі свого боку, можемо припустити, що з урахуванням згаданих вище базових факторів (падіння доходів плюс масовий виїзд за кордон) “дуже легка контрольована девальвація” все ж таки не призведе до різкого зростання цін.

Віталій КРИМОВ

Что скажете, Аноним?

[10:48 18 июня]

[07:00 18 июня]

Интервью с советником министра обороны Украины Сергеем “Флэшем” Бескрестновым

[16:47 17 июня]

13:30 18 июня

12:20 18 июня

12:10 18 июня

12:00 18 июня

11:30 18 июня

10:00 18 июня

[16:26 13 июня]

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.