ПАРТНЁРЫ

Между тем, в Украине этот процесс оброс мифами. Но все они не выдерживают никакой критики, если анализировать реальные факты.

В последние дни стало любопытно наблюдать за покупателями в супермаркетах. Они уже не сметают все с прилавков, как в период февральской “продуктовой” паники. Но задумчиво замирают возле каждой полки, что-то подсчитывают и зачастую уходят без покупки. Люди стали экономить на продуктах питания, традиционно обвиняя в их подорожании Национальный банк и толстосумов-банкиров. В отместку часть населения уже призадумалась, как бы забрать все свои деньги из финучреждений, которые, по их мнению, как никогда нуждаются в средствах.

“Национальный банк то и дело раздает банкам кредиты, значит — у них денег нет. Вот пойду и сниму всю пенсию, банки на мои деньги валюту покупают, а мне завтра на гречку не хватит”, — заявила мне соседка-пенсионерка, которую дружно поддержали “коллеги” по скамейке под парадной.

Почему население винит банкиров во всех грехах — очевидно. Эта традиция после многочисленных словесных баталий среди экспертов и парламентариев в средствах массовой информации плотно прижилась в массах.

Подвергаются осуждению Национальный банк, якобы раздающий миллиарды рефинансирования “под честное слово”, и сами банки, рискнувшие попросить поддержку НБУ. Как будто для банков минувший год не стал самым сложным за все время существования украинской банковской системы. О тяжелом состоянии банкиров красноречиво говорят финансовые показатели: по итогам 2014 года украинские банки получили 52,966 млрд грн убытков, а к 1 марта 2015 года, после отражения реальной картины в отчетности по требованию Нацбанка, сумма убытков выросла еще на 74,5 млрд грн. С такими показателями и продолжающимся оттоком депозитов было бы удивительно, что банки не испытывают потребности в ресурсах.

Для этого и придумали рефинансирование — стандартную процедуру поддержки ликвидности банков, чтобы они могли своевременно рассчитываться с вкладчиками и кредиторами. Как любой из нас может обратиться в банк за получением кредита, если докажет свою способность его выплатить и предоставит залог, так и банк в условиях нестыковки между входящими деньгами от погашения займов и вытекающими депозитами может попросить кредит в НБУ. Также под проценты, твердый залог и с заключением кредитного договора. С 6 марта кредиты НБУ стали довольно дорогим удовольствием для банков — регулятор для поддержки стабильной гривни повысил учетную ставку до 30% годовых, а следом и ставки по своим кредитам.

Обычная стандартная процедура взаимодействия НБУ и банков обросла рядом мифов, надуманность которых очевидна для любого финансиста, но, возможно, не до конца понятна рядовым гражданам. Между тем, все эти мифы не выдерживают никакой критики.

Миф 1: Национальный банк выдает чрезмерное рефинансирование

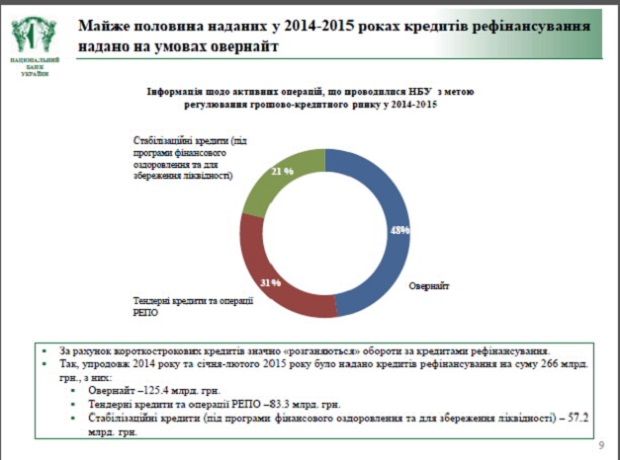

Объемы рефинансирования банков Национальным банком действительно впечатляют — за 2014 год и январь-февраль 2015 года регулятор выдал банкам 266 млрд грн кредитов. Но за этот период банки погасили 228 млрд грн полученных займов, и фактически объем задолженности вырос только на 42 млрд грн. Это — много, но почти вдвое меньше долгов по кредитам НБУ, выданным в период кризиса 2008-2009 годов. А тот кризис сложно сравнивать с последними потрясениями, выпавшими на долю банковского сектора. Отток депозитов из украинских банков в предыдущий кризис составил около 10%, в то время как последний “подмыл” ресурсную базу банков на треть. И в 2008-2009 годах не было аннексии Крыма и военных действий на Донбассе.

Кроме этого, ежедневные миллиардные объемы рефинансирования — это обороты, а не растущие долги. Картинка меняется ежечасно. Согласно последней статистике НБУ, почти половина кредитов, или 48%, погашаются на следующий день после их получения. Это так называемые однодневные технические кредиты, которые выдаются банкам для поддержки нормативов: деньги “ночуют” на корсчете банка и с рассветом возвращаются. Поскольку Нацбанк жестко контролирует выполнение норматива обязательного резервирования, у банка есть два варианта — заплатить за однодневный кредит или заплатить штраф за нарушение норматива, который будет гораздо больше. Естественно, банки выбирают менее затратный вариант.

Миф 2: Рефинансирование выдается только избранным банкам

Нацбанк неоднократно заявлял о готовности оказывать поддержку банкам в период оттока депозитов как кредитор последней инстанции, если банк платежеспособен и предоставит нормальный залог. Эти заявления подтверждаются статистикой по кредитам банкам на срок свыше 30 дней, которая публикуется НБУ с начала этого года на регулярной основе. В 2014 году такие кредиты Нацбанка смогли получить 75, или практически половина работающих в стране банков, в этом году количество банков-заемщиков выросло до 80. В списке получателей кредитов НБУ есть представители практически всех мастей: как крупнейшие частные и государственные банки, так и мелкие финучреждения. Что объединяет их — работа с депозитами физлиц, продолжающийся отток которых и вынуждает банки одалживать ресурсы у регулятора.

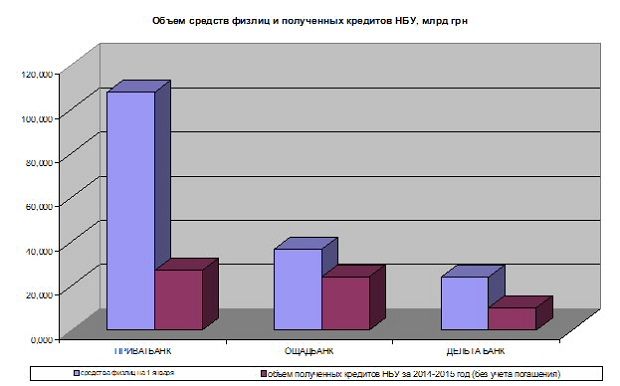

Что касается объемов полученных кредитов, то вполне логично, что он зависит от размера самого банка, от его портфеля депозитов физлиц. К примеру, в тройку банков, которые получили наибольший объем кредитов НБУ в 2014 году и за два с половиной месяца 2015 года, входят крупнейший банк страны “ПриватБанк”, крупнейший государственный банк “Ощадбанк” и недавно признанный неплатежеспособным системный “Дельта Банк”. Согласно отчетности банков на 1 января 2015 года, на эти финучреждения приходится 40% средств физлиц всей банковской системы. Вполне логично, что именно они и стали получателями порядка 40% кредитов НБУ.

Миф 3: Банки, получающие рефинансирование, на грани банкротства

Разумеется, банк обращается в НБУ за кредитом не от хорошей жизни, и он как минимум нуждается в ресурсах. Кризис пошатнул доверие не только вкладчиков к банкам, но и банкиров друг к другу. Поэтому Нацбанк стал своего рода центром распределения ресурсов на рынке — привлекает средства у одних банков и выдает кредиты другим. Но кредит НБУ — довольно тяжелая ноша. После подписания пачки договоров регулятор накладывает на банк ряд ограничений, включая жесткий лимит на операции со связанными с банком лицами. Также банк разрабатывает план оздоровления и впускает на свою территорию “агента НБУ” — куратора, который отслеживает использование полученного рефинансирования и обязан сигнализировать обо всех вызывающих сомнения операциях.

Первый замглавы НБУ Александр Писарук сообщил УНИАН, что кураторы НБУ работают в 51 банке. По его словам, очистка банковской системы будет и должна сопровождаться поддержкой “нормальных” банков. “Наша задача в процессе очистки системы понять, какие банки нормальные. Мы заставляем их капитализироваться, генерировать ликвидность за счет управления собственным балансом. Тех, кто это делает, мы поддерживаем кредитами рефинансирования”, — пояснил он.

То есть, факт получения банком кредита в НБУ, как минимум, говорит о взаимопонимании с регулятором. Этот банк не “махнул рукой” на проблемы, с которыми столкнулись все финучреждения без исключения. А более точными приметами приближающегося банкротства могут быть манипуляции со структурой собственности или сменой руководства, когда банк прячет реальных собственников или выводит из-под удара “ручных” менеджеров.

Миф 4: Рефинансирование используется банками для валютных спекуляций

Национальный банк не исключает, что рефинансирование может оказывать влияние на валютный рынок. “Население, получив свои средства в банках, могло идти на вторичный рынок и покупать валюту, поэтому опосредствованно какое-то влияние могло быть”, — считает глава НБУ Валерия Гонтарева.

Но такое опосредствованное влияние рефинансирования возможно на все товары — от гречки до автомобилей, в которые население охотно вкладывает средства на фоне падения банков и растущих цен. И при большом желании для спекуляций банкам вообще не нужно рефинансирование, поскольку ресурсы в банковской системе есть, просто они распределяются между банками неравномерно. С начала года обороты мобилизации ресурсов Нацбанком у банков составили 658,8 млрд грн, то есть, регулятор изъял с банковского рынка в 14 раз больше ресурсов, чем выдал кредитов.

Кроме того, работа межбанковского валютного рынка жестко зарегулирована. Банки могут покупать валюту только в пределах заявок своих клиентов, или для собственных нужд, но не более 0,1% регулятивного капитала. Еще есть масса ограничений, включая обязательную проверку НБУ заявок клиентов на покупку валюты для предоплаты свыше 50 тыс. долл., запрет покупать валюту за кредитные деньги, или при наличии собственных валютных средств на счете в размере 10 тыс. долл. и больше. Дело — не в спекуляциях. Просто в текущих реалиях такого объема валюты, чтобы хватило на все матрасы паникеров, нет в стране. С этим надо смириться до нормализации платежного баланса, возобновления притока иностранных инвестиций и экспортной валютной выручки в Украину.

Миф 5: Без рефинансирования банков ситуация в экономике стабилизируется

Без рефинансирования банковская система в ее нынешнем состоянии просто остановится, а следом за ней и экономика всей страны. Кредиты НБУ только частично покрывают отток вкладов физлиц, а снижение депозитов бизнеса банкиры компенсируют за счет средств своих акционеров, или сворачивая кредитные программы. Банки не сидят на мешках с деньгами, а направили полученные ранее депозиты в кредиты для бизнеса и населения. При еще более острой нехватке ресурсов банкиры будут вынуждены остановить выдачу новых кредитов, или повысить ставки по предоставленным ранее. Это вряд ли понравится заемщикам, которые просто перестанут обслуживать кредиты, и банковская система может рассыпаться как карточный домик.

Рядовой обыватель может сказать: “Подумаешь — невелика потеря, предки как-то жили без банков”. Но в современном мире банковская система слишком плотно проникла в нашу повседневную жизнь. Банк — это не просто зарплата на карточку и наличка в банкомате. Это — поставки продуктов в супермаркеты, бензина на заправки, медикаментов в больницы и аптеки, техники и обмундирования нашим военным на востоке. В нормальных условиях банк с открытой структурой и прозрачной формой собственности использует полученные депозиты для выдачи кредитов бизнесу. Бизнес приносит прибыль, возвращает кредиты с процентами, а банк делит эти проценты со своими вкладчиками. Радоваться возможной остановке украинской банковской системы и советовать прекратить рефинансирование банков сейчас могут только враги.

К слову, практику поддержки банков государством одобряет и основной кредитор Украины — Международный валютный фонд. В рамках новой программы МВФ допускает, что практически половина средств, необходимых для докапитализации банковской системы в 2014-2015 годах, или 4% ВВП страны (около 70 млрд грн по текущему курсу), может быть получена у государства. Такая практика используется для сглаживания кризисов в большинстве развитых стран. Федеральная резервная система США в годы мирового кризиса обеспечила ликвидность банков посредством специальной пятилетней программы “количественного смягчения”. Она завершена буквально недавно, в октябре прошлого года, и по ее итогам объем выкупленных банковских активов составил 4,5 трлн долларов. Европейский центробанк также начал подобную программу, которая рассчитана до сентября 2016 года и может достигнуть 1,1 трлн евро.

На фоне масштабных и многолетних программ США и Евросоюза наш прирост рефинансирования банков за 2014-ый и начало 2015 года на 42 млрд гривен, или менее 2 млрд долл. по текущему курсу, — просто слезы. Это — не много, а скорее критически мало для многострадальной банковской сферы воюющей страны, чтобы продержаться и снова стать кровеносной системой экономики. Чтобы направлять средства вкладчиков на благо Украины, а не в широкие карманы узкого круга “семьи” у власти, как это было принято в прежние времена.

Ольга ГОРДИЕНКО

Что скажете, Аноним?

[07:00 11 июня]

16:45 11 июня

15:10 11 июня

[12:45 09 июня]

[13:23 07 июня]

Как активы российских олигархов пережили в Украине санкции, аресты и четвёртый год большой войны.

[15:48 03 июня]

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.