ПАРТНЁРЫ

Наразі важко порахувати, яких втрат зазнала українська економіка та які ще збитки належить включити Україні у загальний рахунок. Війна триває, ворог продовжує знищувати підприємства, інфраструктуру та блокувати порти.

Уряд та експерти оцінюють втрати для України 35-50% ВВП. За даними Київської школи економіки, загальні втрати економіки становлять 564-600 млрд дол.

Разом з тим, немає офіційних оцінок впливу воєнних дій на промисловість, сільське господарство, IT-галузь, роздрібну торгівлю та інші сектори економіки.

Напередодні ЕП та Центр прикладних досліджень опитали великі українські компанії і галузеві асоціації найбільших секторів щодо втрат та проблем, з якими вони зіткнулися.

Аграрний сектор

Контекст

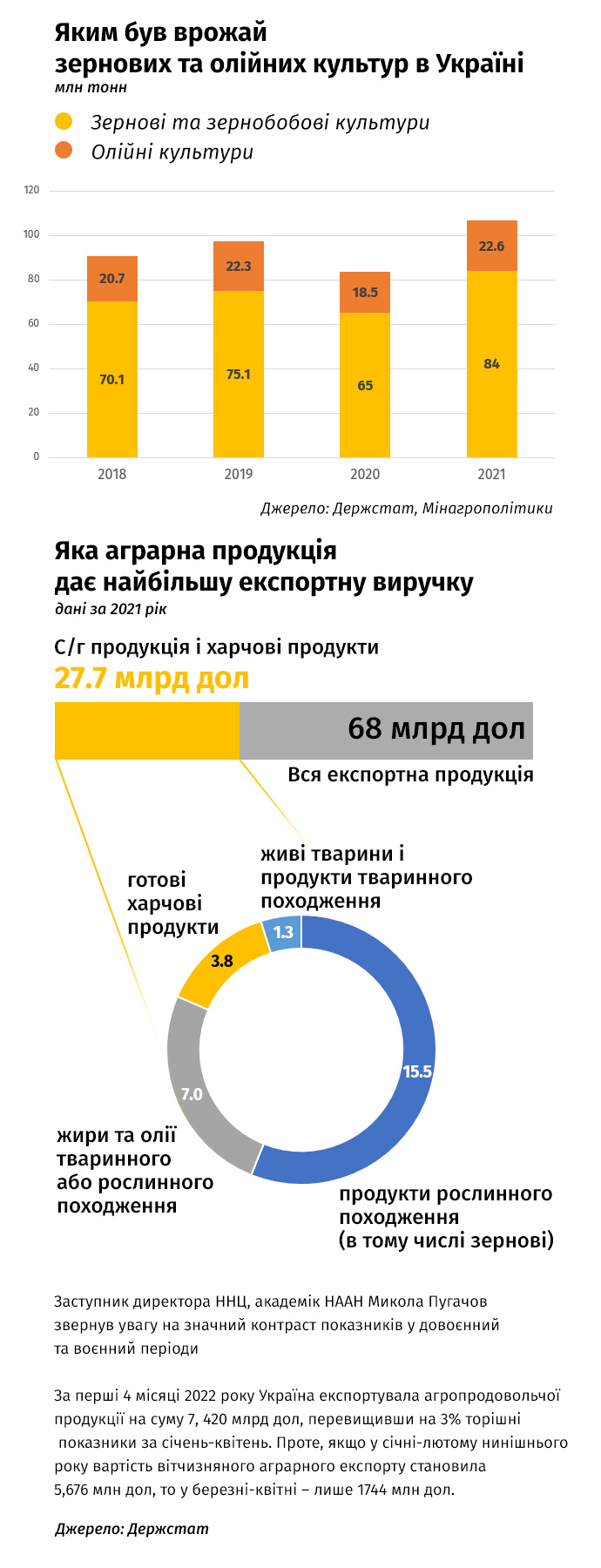

Сільське господарство — сектор №1 за експортною виручкою. У першу чергу, ідеться про товарні позиції, які формують основну частку аграрного експорту — зернові та олійні культури.

Останніми роками українські агропідприємства підвищували врожайність, що дозволяло збільшувати експортну виручку від продажу аграрної продукції за кордон.

Наразі в сховищах можуть залишатися до 25 млн тонн пшениці та кукурудзи, які можна експортувати.

До 9 травня 2022 року в Україні компанії засіяли 8,6 млн га землі, що на 24% менше, ніж у 2021 році.

Росіяни відбирають зерно та іншу агропродукцію у фермерів на окупованих територіях. За даними Мінагрополітики, украдено близько 500 тис тонн збіжжя. Частину зерна окупанти вивезли в Сирію.

Найбільші підприємства сектору: “Кернел”, МХП, “Нібулон”, “Сантрейд”, “Астарта”, “Ерідон”, “АДМ Україна”.

Прямі втрати сектору

Невідомо.

Проблеми

1. Заблокований експорт через закриті українські порти. Сухопутний та річковий експорт у країни ЄС становить менше 20% спроможності українських портів і менше 35% від мінімально необхідного темпу місячного експорту, зазначають в Українському клубі аграрного бізнесу.

Найбільші морські порти України — “Південний”, “Одеса”, “Миколаїв” та “Чорноморськ”. На них припадають близько 80% загальної потужності.

Ключова перевага цих портів — наявність глибоководних підходів, що дозволяє обслуговувати великотоннажні морські судна.

2. Більшість перевізників мають замовлення і завантаженість на кілька місяців уперед. Попит дуже високий. Бізнес багато часу приділяє пошуку нових логістичних можливостей.

3. Дефіцит дизпального та його ціна. Агропідприємства провели сівбу, використовуючи запаси і часткові поставки з ЄС. Наразі пального ще менше, його ціна зросла більш ніж у 1,5 разу.

4. Фінансовий стан підприємств — одна з головних проблем.

В УКАБ зазначають, що з початку війни аграрії взяли в банках понад 20 млрд грн кредитів. Без експорту продукції проблема фінансування поглибиться: у липні почнеться збирання нового врожаю.

5. На окупованих територіях та в районах активних бойових дій окупанти масово знищують активи та сільгосптехніку. Значні площі сільськогосподарських земель заміновані.

Наслідки

Найважче аграріям на окупованих територіях. Вони не змогли провести сівбу, їх зерно та майно розграбовують або примушують до співпраці з окупантами.

“На звільнених територіях Чернігівської, Сумської та Київської областей до роботи повернулися 90% аграріїв. Залишають певну смугу на кордоні з Росією, але сіяли навіть у прикордонних районах.

На Харківщині, Миколаївщині, неокупованій частині Запорізької області поблизу лінії бойових дій усе гірше, але й тут працюють понад 50% підприємств. На решті вільної території України працюють понад 95% аграрних компаній”, — каже гендиректор УКАБ Роман Сластьон.

За даними УКАБ, недосів очікується на території до 4 млн га, в основному на тимчасово окупованих територіях східних та південно-східних областей.

“Урожайність на вільних територіях може бути на 10-15% нижчою через необхідність економити на добривах, насінні, засобах захисту рослин, пальному і додаткових технологічних операціях. Зниження валового збору може становити 25-35%”, — додає Сластьон.

Підприємства переробної промисловості теж зменшують виробництво.

Один з найбільших виробників — МХП — працює на 80-85%. У компанії зазначили, що були вимушені призупинити роботу підприємства “Український бекон”, розташованого в селі Водяне Друге на Донеччині.

На початку березня окупанти підірвали складський комплекс МХП в Київській області, на якому зберігалася заморожена продукція компанії на понад 230 млн грн. Це був найбільший склад в Україні для зберігання заморожених продуктів, яким користувалися переважно великі роздрібні мережі.

За даними МХП, продажі курячого м’яса компанії в Україні за перший квартал 2022 року знизилися на 6% рік до року. Причини — логістичні проблеми і зниження попиту через війну.

Натомість експорт курятини зріс на 9% рік до року, здебільшого завдяки високим обсягам поставок у січні та лютому. Хоча в компанії очікували зростання на 15%.

До війни компанія експортувала в ЄС 30% продукції, у країни Близького Сходу та Північної Африки — 70%. Усе це відбувалося через морські порти.

Агрохолдинг наголошує на значному зниженні продажів соняшникової олії: на 59% квартал до кварталу. Причини — закриті порти, зменшення виробництва через оптимізацію, зміну рецептури та собівартості.

Один з найбільших агрохолдингів та виробників цукру компанія “Астарта” поновила експорт цього товару. Останні два роки продажі цукру були сконцентровані переважно на внутрішньому ринку.

Наразі держава дозволила його вивозити через зменшення попиту в країні. Причина — зупинка підприємств, які були основними споживачами цукру, та відплив населення.

Які антикризові заходи здійснюють компанії

Зміна структури посівів. Відбувається переорієнтація на культури, дешевші при сівбі: ярий ячмінь, яру пшениця, олійні культури. Посіви кукурудзи зменшуються. Це частково вирішує проблеми з логістикою.

Перегляд технологічних процесів для оптимізації витрат.

Перенесення обладнання і техніки з небезпечних регіонів на інші потужності або на склади.

Призупинення інвестиційних проєктів.

Відпрацювання альтернативних маршрутів і перегляд ринків збуту.

Пошук альтернативи імпортним матеріалам.

Державні заходи підтримки та очікування бізнесу

З 1 березня 2022 року та ще на рік після закінчення воєнного стану звільнено від сплати земельного податку та орендної плати за землю території, на яких велися бойові дії або які тимчасово окуповані Росією.

Не підлягають оподаткуванню заміновані ділянки і ті, на яких є фортифікаційні споруди. За даними Державної служби з надзвичайних ситуацій, заміновано близько 300 тис кв км.

В УКАБ наголошують, що виробникам на тимчасово окупованих та постраждалих територіях потрібна допомога від держави та міжнародної спільноти.

“Щонайменше допомога потрібна на виплату орендної плати власникам ділянок, які не були незасіяні. Це підтримало б сільське населення цих регіонів”, — наголошують в асоціації.

Гірничо-металургійний комплекс

Контекст

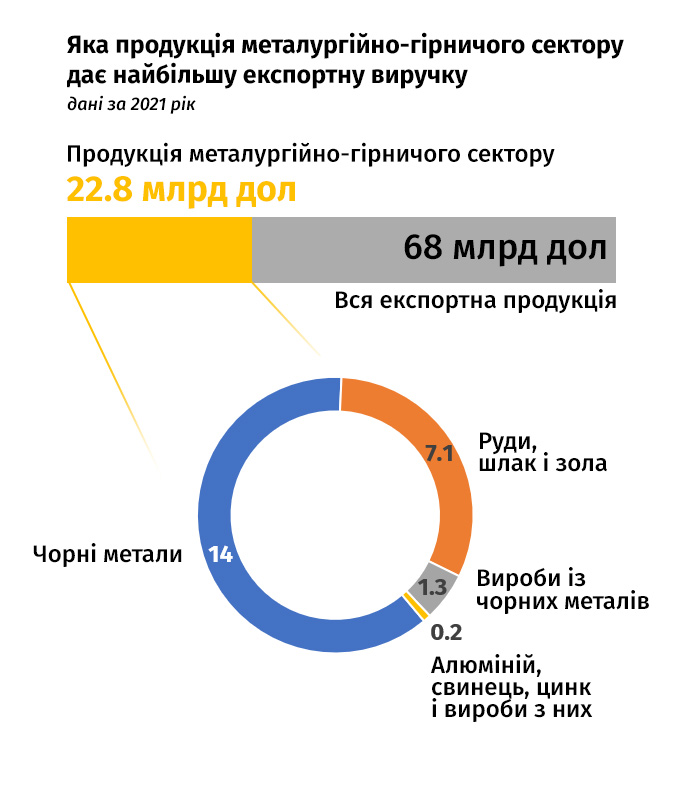

Чорні метали посідають друге місце за обсягами експортних надходжень. У 2021 році ця сума перевищила 14 млрд дол.

У 2021 році було експортовано 44,5 млн тонн залізної руди на 6,9 млрд дол. Україна експортує руду до Китаю (42%), Чехії (майже 10%) та Польщі (8%).

Залізна руда стала найбільшою статтею експорту України в березні 2022 року — 3,1 млн тонн на 439 млн дол.

джерело: держстат

За даними Worldsteel, у 2021 році Україна посідала 14 місце в глобальному рейтингу виробників сталі.

Втрати металургійного сектору становлять 40% від довоєнних потужностей.

Окупанти крадуть метал, імовірно, для продажу в країнах Африки та Азії. 23 лютого на території Маріупольського порту було близько 200 тис тонн металу та чавуну, вартість яких сягає 170 млн дол.

Найбільші підприємства: група “Метінвест” Ріната Ахметова (”Запоріжсталь”, “Азовсталь”, Маріупольський меткомбінат ім. Ілліча, “Каметсталь”, Північний, Інгулецький та Центральний ГЗК, “Метінвест Покровськвугілля” та іноземні активи), “Арселор Міттал Кривий Ріг” Лакшмі Міттала, “Інтерпайп” Віктора Пінчука, Ferrexpo Костянтина Жеваго (Полтавський, Єристівський, Біланівський ГЗК), Дніпровський металургійний комбінат Олександра Ярославського.

Прямі втрати сектору

На початку війни підприємства галузі призупиняли виробництво. Деякі підприємства зазнали значних пошкоджень унаслідок бойових дій.

У тимчасовій окупації опинилися “Азовсталь” та ММК ім. Ілліча, дочірнє підприємство “Арселор Міттал Берислав” (добуває вапняк для металургійного виробництва).

Оцінити масштаби руйнувань для галузі поки що неможливо.

“Арселор Міттал Кривий Ріг” оцінює втрати сотнями мільйонів доларів. Вони пов’язані із значним зниженням продажів продукції підприємства, підвищенням витрат на альтернативні логістичні схеми постачання сировини.

Проблеми

1. В окупації перебувають 30-40% металургійних потужностей України.

2. Частина металургійних заводів зазнала значних пошкоджень, масштаби яких оцінити неможливо.

3. Обмеження щодо експорту через блокаду портів. Продукція на експорт постачається тільки до ЄС залізницею, пропускна здатність якої не може покрити відсутність морської логістики, та через річкові порти Дунаю.

4. Значне скорочення попиту на металопродукцію на українському ринку.

5. Нестача сировини для окремих підприємств. Зокрема, раніше “Арселор Міттал Кривий Ріг” отримувала 30% вугілля від “Арселор Міттал Теміртау” (Казахстан), яке відвантажувалося залізницею через Росію. Наразі це неможливо, і це суттєво обмежує спроможність підприємства виробляти кокс для металургійного виробництва.

6. Втрата спеціалістів, багато з яких переїхали в інші регіони та за кордон. На підприємствах “Метінвесту” в Маріуполі працювали близько 35 тис людей — лише з половиною з них вдалося встановити зв'язок.

7. Підприємства ГМК потребують оперативного розв’язання проблеми повернення ПДВ.

Наслідки

Традиційно в Україні були два основні експортні ринки збуту залізорудної сировини: європейський і далекосхідний. Україна залишається одним з найбільших постачальників сировини на ринки Європи.

“З європейського ринку вибули російські обсяги та значно скоротилися українські, тому ціни на металопродукцію в березні-квітні значно зросли у Європі та світі”, — пояснюють у “Метінвесті”.

Залізорудна сировина експортується тільки залізницею до країн ЄС або через його порти на інші ринки світу. Головне завдання для експорту — збільшення пропускної здатності західних прикордонних залізничних переходів.

В “Арселор Міттал Кривий Ріг” зазначають, що в довоєнний час близько 80% продукції експортували до країн Близького Сходу, Північної та Західної Африки.

“Зараз ми не можемо постачати продукцію на свої традиційні ринки через українські порти. Завдяки альтернативним маршрутам вибудовуємо постачання до країн ЄС. Очікуємо, що більша частина експорту буде спрямована на ринки США, ЄС, Канади та Великої Британії”, — пояснюють там.

Які антикризові заходи здійснюють компанії

Переведення підприємств у режим гарячої консервації. У “Метінвесті” наголошують, що переведення обладнання в режим консервації дасть змогу відновити роботу підприємств навіть у разі можливого пошкодження.

Працевлаштування робітників з тимчасово окупованих регіонів на інших підприємствах та перенавчання.

Пошук нових ринків збуту та логістичних шляхів для експорту продукції, зокрема на ринки ЄС та США. Штати напередодні скасували спеціальне мито в розмірі 25% на постачання металопрокату з України.

Призупинення нових інвестиційних проєктів.

Державні заходи підтримки та очікування бізнесу

Головне завдання для відновлення сектору — переналаштування логістичної складової: розблокування портів і збільшення пропускної спроможності західних прикордонних залізничних переходів.

Певні успіхи досягнуті в питанні зняття торгових бар'єрів на продукцію українських металургів за кордоном. Зокрема, ЄС, США та Канада скасували торговельні обмеження для української сталі на рік.

Важливо, щоб Україна отримала повний доступ до ринків країн G7 та Євросоюзу. Необхідні перемовини за підтримки держави, щоб уряди цих країн скасували квоти та імпортні мита, зокрема захисні та антидемпінгові.

В умовах війни підприємства ГМК потребують особливих умов та фінансової підтримки, що дозволять українським виробникам пройти шлях “зеленої” трансформації без втрати обсягів виробництва та зайнятості.

“Варто згадати про так званий СВАМ (Carbon Border Adjustment Measure). Документ розробляється в ЄС і повинен бути запроваджений з 2023 року.

У нинішніх умовах продукція з України повинна отримати виняток або спеціальний порядок застосування СВАМ, інакше він стане ще одним бар’єром між Україною та ЄС”, — зазначають у “Метінвесті”.

IT-сектор

Контекст

Частка українського експорту IT-послуг становить близько 2,7% ВВП країни.

ІТ — єдина галузь у країні, яка зазнала мінімальних втрат і навіть має перспективи зростання.

З 2019 року галузь в Україні зросла більш ніж удвічі, за 2021 рік — на 36% порівняно з 2020 роком, експорт комп’ютерних послуг у 2021 році сягнув 6,8 млрд дол.

У 2021 році частка ІТ-послуг в експорті всіх послуг становила 37%. Щороку експорт комп’ютерних послуг з України зростає на 27%.

У лютому 2022 року експорт ІТ-послуг досяг найвищого за всю історію щомісячного показника — 839 млн дол.

За перший квартал 2022 року IT-сектор приніс рекордні 2 млрд дол експортних надходжень.

Найбільші підприємства сектору: в Україні працюють 5 тис компаній і 285 тис фахівців. Найбільші компанії — EPAM, SoftServe, GlobalLogic, Luxoft, Ciklum.

Прямі втрати

Невідомо.

Проблеми

1. Зниження продуктивності фахівців на 10%.

2. Втрата частини проєктів та клієнтів. За даними асоціації IT Ukraine, 52% компаній зберегли 100% контрактів, 32% компаній — 90-99% контрактів, 16% компаній втратили понад 10% контрактів.

Серед причин втрати клієнтів компанії визначають геополітичні ризики та безпеку, внутрішню політику клієнта, релокацію команд або мобілізацію (до лав ЗСУ пішли 3% ІТ-спеціалістів), втрату ланцюгів поставок.

3. Постраждали переважно сектори, які надавали послуги українським компаніям або чиї продукти були направлені на український ринок. Особливо війна зачепила малий та середній бізнес.

4. Українські продуктові ІТ-компанії, які працювали на пострадянський ринок, значно скоротили персонал.

Наслідки

Попри війну український IT-сектор функціонує та отримує інвестиції. Планується залучати інвестиції до Фонду фондів для великих інвесторів. Наразі приватні фонди почали збирати кошти для інвестицій в український сектор.

Незважаючи на масштабну російську агресію, за перший квартал 2022 року було підписано 11 венчурних угод на 11,5 млн дол, три угоди про прямі інвестиції на 4 млн дол та 8 exit-угод на 135 млн дол.

За даними IT Ukraine, у наступні чотири роки ІТ-галузь може згенерувати 37-44 млрд дол експортної виручки та посісти перше місце в структурі валютних надходжень в Україну.

З огляду на масштабне безробіття, кількість ІТ-фахівців в Україні може значно зрости.

Дефіцит кадрів на світовому ринку, велика кількість навчальних курсів та компаній, легкість юридичного оформлення завдяки Дія.City та низьким податкам роблять сектор привабливим для українських працівників.

За даними IT Ukraine, під час війни 77% компаній залучили клієнтів, 56% очікують на зростання на 5-30% у 2022 році, 41% прогнозує збереження обсягів на рівні 50-100%. Лише 3% компаній очікують падіння обсягів на 50% і більше.

Хімічна промисловість

Контекст

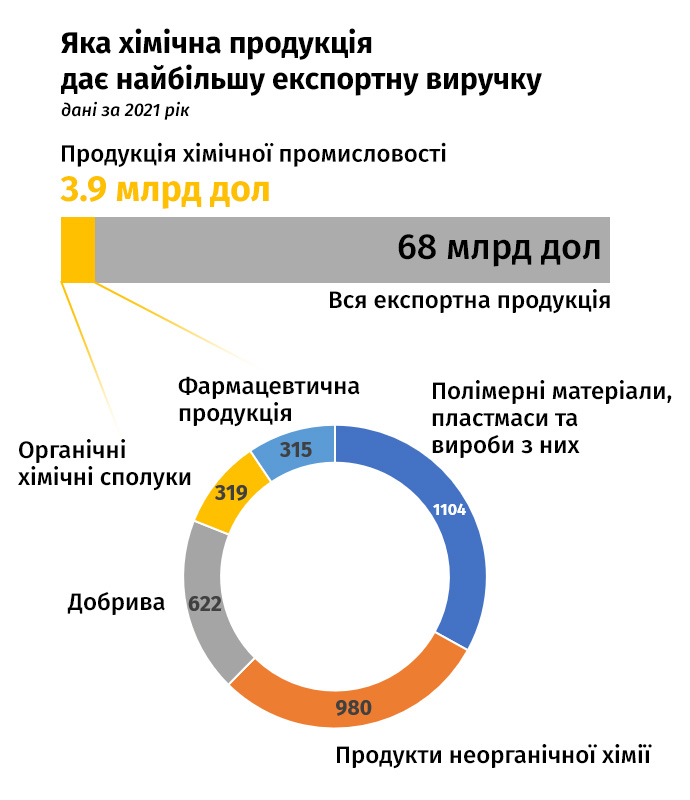

Частка хімічної промисловості у ВВП України становить близько 3%. У структурі промислового виробництва ця галузь, залежно від року, мала 9-10%.

Обсяг внутрішнього товарного ринку хімічної продукції в Україні у 2020 році становив 10,6 млрд дол, з них імпорт — 74%, власне виробництво — 26%.

Більшість хімічних підприємств призупинили виробництво, переважно це небезпечні виробництва в зоні активних бойових дій та на тимчасово окупованих територіях.

Знищені від влучання ворожих ракет великі гуртові склади хімічних товарів.

Підприємства сектору: Сєвєродонецьке об'єднання “Азот”, концерн “Стирол” (Горлівка), “Рівнеазот”, “Азот” (Черкаси) — усі входять в групу Ostchem Дмитра Фірташа; Лисичанський нафтопереробний завод, Одеський припортовий завод, “Карпатнафтохім”.

Прямі втрати сектору

За підрахунками Союзу хіміків України, зробленими до 15 травня, втрати галузі від падіння виробництва та продажів становлять 5-6 млрд дол, втрати прибутку — майже 600 млн дол, вартість знищених потужностей — 2 млрд дол.

Проблеми

1. Пошкоджена інфраструктура міст, де розташовані підприємства.

2. Пошкоджена або знищена транспортна інфраструктура підприємств.

3. Порушені логістичні ланцюги.

4. Значна частина працівників вимушено переселилася в безпечні райони.

Наслідки

За даними ДП “Черкаський НДІТЕХІМ”, значних руйнувань зазнали не менше 7 хімічних підприємств з категорії великих та середніх. Жоден завод не відновив роботу на 100%, повністю зупинили діяльність 40-50%.

“Повністю втрачено виробника сірчаної кислоти у місті Рубіжне, зазнали значних пошкоджень ПрАТ “Сєвєродонецький Азот” та ПАТ “Сумихімпром”. У секторі виробництва добрив використовуються близько 25% виробничих потужностей”, — зазначають в Союзі хіміків України.

Переважно удари наносяться по критичній інфраструктурі підприємств, залізничних станціях, що унеможливлює подальше використання заводів.

Навіть у регіонах, які віддалені від зони активних бойових дій, призупинена діяльність більшості хімічних підприємств через порушені логістичні ланцюги.

Зокрема, поставки сировини морським транспортом ускладнились та стали неможливими. Близько 40% складових (обладнання, комплектуючих) внесено до переліку товарів критичного імпорту, але перелік необхідних товарів постійно розширюється.

Змінюється структура виробництва хімічної продукції, насамперед, через скорочення частки продукції основної хімії, первинних пластмас та мінеральних добрив, які держава заборонила експортувати.

Які антикризові заходи здійснюють компанії:

— Робота над розширенням переліку товарів критичного імпорту, необхдіних для галузі.

— Проводять консультації про заміну технологічних ланцюжків для заміщення складових, що раніше постачалися з РФ та РБ.

— Частина виробників планує релокувати виробництво до безпечніших регіонів України

Державні заходи на підтримку та очікування бізнесу:

“Ми надіслали багато ініціатив до Мінрегіону, але поки що рішень немає. Сьогодні держава не готова брати участь у фінансуванні будівництва потужних вантажних терміналів у прикордонних районах ЄС”, — зазначають в Союзі хіміків України.

Фармацевтика

Контекст:

— До війни в Україні було 113 фармацевтичних заводів. Більшість нові — сертифіковані за міжнародним стандартом GMP.

— Коронавірус збільшив попит на фармпродукцію. За оцінками Darnitsa Group, у 2021-му році фармацевтичний ринок України виріс більш ніж на 20%.

— На початку року ринок лікарських засобів продемонстрував значне зростання у гривневому значенні, на 31% у січні та +5% у лютому. В березні уже був спад — на рівні 11%.

— Українські фармвиробники за останні п'ять років вклали понад 400 млн дол у технічне оновлення

— Українські фармкомпанії найбільш підготовлені з технологічної точки зору до розширення експорту в країни ЄС, проте відсоток експорту в ці країни вкрай низький через сертифікацію продукції. Результат експорту фармацевтичної продукції за 2021 рік — 315 млн дол.

Найбільші підприємства сектору: “Фармак” (Сім'я Жебрівських), Arterium (Костянтин Жеваго), фармацевтична компанія “Дарниця” (сім'я Загорій).

Прямі втрати сектору: невідомі. Раніше ЕП повідомляла, що під Макаровим Київської області згорів склад “Фармака”, що коштувало компанії 1,5 млрд грн.

Наявні проблеми:

1. Зростання витрат на сировину проблеми з її постачанням. “Сировинна проблема одна з найгостріших у війну для фармвиробників. Транспортування з-за кордону та логістика всередині країни обмежені. Наразі процес поставок сировини поступово відновлюється”, — зазначають в Darnitsa Group.

2. Суттєве зростання вартості логістики. За оцінками Darnitsa Group, через підвищення цін на пальне та збільшення логістичного плеча ця складова виросла в 10 разів.

“У фармацевтичній галузі дуже довге логістичне плече, тому планування на менший термін може призвести до збоїв в виробництві і відсутності ліків на полиці в аптеці для кінцевого споживача”, — пояснили в компанії.

3. Труднощі з відкриттям аптек в регіонах, де відбуваються бойові дії, міграція співробітників аптечних мереж (особливо в перші дні повномасштабного нападу Росії).

Наслідки:

Суттєво змінились структура попиту на ліки та канали збуту. У березні 2022 року у фармацевтичній компанії “Дарниця” госпітальний сектор становив близько 13% портфеля. Зазвичай, ця частка з врахуванням міжнародних закупівель становила 7,5-8%, але війна, суттєво змінила потреби медичної галузі.

В перший місяць війни виникла складна ситуація з препаратами йоду, тиреотропними препаратами для лікування захворювань щитовидної залози. Насамперед це пов'язано зі страхами українців щодо подальшої ситуації в країні та придбанням значної кількості ліків про запас.

Найбільш за все на ринку зросло споживання засобів, що впливають на серцево-судинну систему та нервову систему, насамперед анальгетики та психолептичні засоби.

Війна також змінила кон'юнктуру ринку лікарських засобів, оскільки частина імпортних ліків майже зникла з ринку через логістичні проблеми. Прогнозується зростання попиту на українські ліки та зміну структури споживання лікарських засобів на користь вітчизняного виробника.

Які антикризові заходи здійснюють компанії:

— Збереження команди і втримання працівників — носіїв знань, адаптованих та глибоко інтегрованих в бізнес.

— Пошук нових маршрутів та каналів збуту для експорту фармацевтичної продукції.

— Плани щодо виробництва на своїх майданчиках нових генеричних лікарських засобів за умови отримання гарантій від держави щодо централізованої закупівлі.

Кейс. Цієї весни фармацевтична компанія “Дарниця” отримала ліцензію на розробку та виробництво генеричної версії орального протиковідного препарату “Паксловід” від Pfizer. Компанія отримала технологію виробництва мРНК вакцин, що відкриває можливість продавати препарати до 95 країн світу.

Державні заходи на підтримку та очікування бізнесу:

Компанії очікують прозорі та прогнозовані правила гри, які дозволять бізнесу сміливіше інвестувати у розвиток, а саме у створення розвиненої системи складів із запасами сировини, науково-дослідних центрів.

Для вітчизняних фармвиробників також дуже важливо продовження розгляду законопроєкту щодо впровадження “принципу Болар”. Цей принцип вже досить давно імплементовано в країнах ЄС, США та багатьох інших країнах.

“Принци Болар” надає виробникам генеричних ліків можливість займатися розробкою та реєстрацією лікарських засобів до завершення терміну дії патенту на оригінальний препарат, що сприятиме своєчасному виходу на ринок доступних препаратів-генериків.

“Найперше, що потрібно — це відкриті двері для експорту ліків з України”, — наголошують у фармацевтичній компанії “Дарниця”. Зараз скасовано мита з ЄС для вітчизняних підприємств окремих галузей, але фармацевтичної галузі в цьому списку немає.

Ще одне питання, яке піднімалося ще до війни — “безвіз для ліків”. Виробники вже постачають ліки в півсотні країн світу, але одним із головних бар’єрів для вільного доступу на європейський ринок є відсутність визнання на рівні ЄС українських результатів інспектування їх виробництва на відповідність вимогам належної виробничої практики (Good Manufacturing Practice, GMP).

Через це українські фармвиробники змушені проходити в ЄС повторні перевірки та контроль якості партій лікарських засобів, що вимагає додатковий час та ресурси, й негативно впливає на конкурентоспроможність українських препаратів.

Ритейл

Контекст:

— Донедавна український ритейл забезпечував вагому частку економіки — ця галузь генерує близько 8% ВВП країни, а за 2021 рік оборот у закладах сектору сягнув 430 млрд грн.

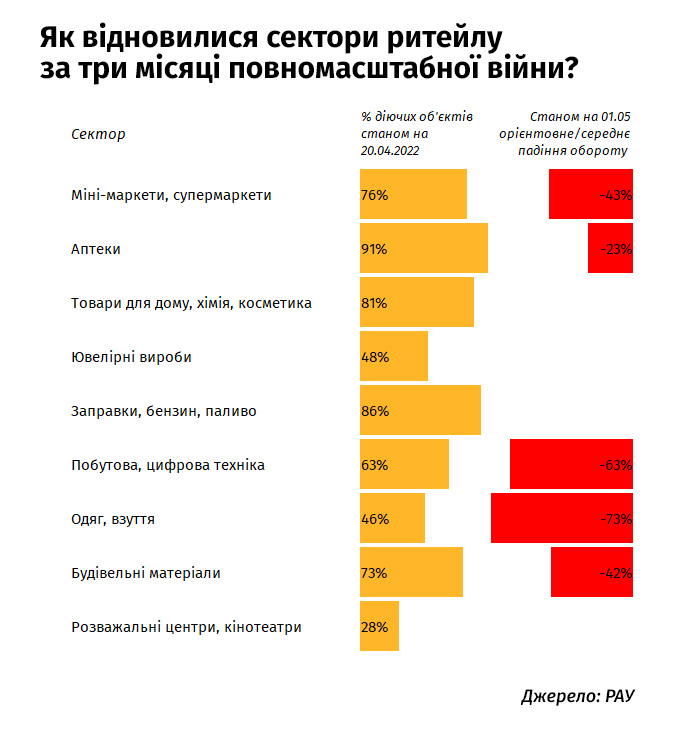

— За даними Асоціації ритейлерів, у квітні не працювало 23% торгових об'єктів, хоча у березні ця цифра перевищувала 30%. На 20 травня працювало 12,5 з 15,3 млн торгових об’єктів, закриті — 18%.

— Найбільш важко відновлюються сфери рітейлу, які продають одяг та розваги. Частка закритих об'єктів є ще досить великою — 41%.

Найбільші підприємства сектору (за даними Forbes-Україна): АТБ, Fozzy Group, Епіцентр, Metro Cash & Carry, Rozetka, Comfy, Фокстрот.

Прямі втрати сектору: постраждало щонайменше 2910 торгових точок, сумарні збитки — 1,4 млрд дол. Втрати складів оцінюються у близько 2 млрд грн, товари на складах — 3 млрд грн.

Наявні проблеми:

1. Знищення торгових об’єктів галузі через ракетні удари та обстріли. Йдеться про магазини, аптеки, заправки, торгові центри, офіси, склади, розподільчі центри, виробничі цехи рітейлу.Багато мереж мають об’єкти на територіях, тимчасово окупованих Росією після 24 лютого. Це призвело до втрат рітейлу у зв'язку з погромами та грабуванням товару, тобто мародерством.

2. Збій логістики та її подорожчання в 4 рази (через відсутність транспорту, дефіцит водіїв та високу вартість пального), що спричинило зростання вартості доставки продуктів.

3. Частина постачальників товарів перейшла на передплату.

4. Дефіцит деяких товарів у виробників для постачання в мережі. Якщо говорити про харчовий ритейл, то на полицях значно зросла кількість імпортних товарів, що чи не найбільш яскраво відобразилося на овочах та цінах на них.

5. Складна процедура оформлення імпортних харчових продуктів, а також обмеження щодо переліку товарів критичного імпорту (ці товари єдині, які зараз можна завозити в країну, адже за ними дозволений розрахунок у валюті з боку Нацбанку).

6. Дефіцит співробітників через вимушену міграцію всередину та за межі країни, мобілізацію працівників. Так, у роздрібній торгівлі суттєво зменшилась кількість працівників магазинів, від яких залежить функціонування торгових залів, кас та складів, організація логістики, забезпечення роботи центральних офісів компаній.

7. Значне скорочення оборотних коштів, через що ритейлери випробовують гостру необхідність у залученні кредитних коштів.

Наслідки:

Повномасштабна війна змусила ритейлерів повністю змінити підхід до роботи. Тим паче, що цей бізнес, насамперед, мав впоратися із задачею забезпечити цивільних та військових продуктами харчування, ліками, засобами зв’язку і рештою важливих товарів.

Щоб адаптуватись до нових реалій — за зруйнованих складів та небезпечних маршрутів — мережі почали створювати мапи опорних магазинів, які допомогли ефективніше торгувати залишками з інших точок мереж та уникати нестачі.

Бізнесу довелося “у польоті” змінювати логістичні ланцюги, переносити склади з місць активних бойових дій, адаптуватися до валютних заборон НБУ та працювати з товарами критичного імпорту.

Не всі мережі змогли повністю відновити роботу, а для працюючих про повернення до довоєнних показників взагалі не йдеться.

Як розповідають у РАУ, наразі бізнес зосереджений на оптимізації наявних матеріальних ресурсів, релокації підприємств як частково (створення регіональних складів, дубль-офісів) так і повністю (перенесення всього виробництва та персоналу).

Також компанії намагаються максимально зберегти штат працівників. За даними проведеного асоціацією опитування серед 320 компаній, понад половину з них не змінюють штат і не планують скорочення.

Інші змушені були скорочувати кількість працівників, або їхні робочі години для економії. Так, на початку квітня, наприклад, Rozetka повідомила про звільнення “великої частини команди”.

|

всі оформлені працівники, всі працюють |

57% |

|

скоротили до 10% співробітників |

19% |

|

планується скорочення |

10% |

|

скоротили більш ніж 50% співробітників |

4% |

|

скоротили до 25% співробітників |

4% |

|

скоротили до 50% співробітників |

4% |

|

скоротили години роботи |

1% |

|

Джерело: РАУ |

|

Які антикризові заходи здійснюють компанії

— Переглянули фінансові видатки та інвестиції. Останні допускаються лише за термінової необхідності, наприклад, для відновлення пошкоджених активів.

— Компанії переважно відкинули ідею розширення штату та були змушені провести часткові скорочення.

— Перегляд зарплат. Близько чверті працівників в секторі отримують від 60% до 90% своєї зарплати до повномасштабного вторгнення, а у 18% компаній взагалі немає можливості виплачувати заробітну плату. Окремі компанії навіть змогли підвищити зарплати для всіх співробітників, або ж лише для ключових — близько 1% респондентів.

— Відбувається переорієнтація ринків збуту. Переважна частина компаній розглядає розширення ринків та вихід за кордон. Пріоритетним напрямом наразі є Польща.

Державні заходи на підтримку та очікування бізнесу

Роздрібний бізнес наголошує на тому, що необхідно провести спрощення оподаткування, у тому числі щодо ставок ПДВ для бізнесу та зробити доступною комісію еквайрингу.

Для релокованих підприємств, натомість, важливим буде запуск розширеної фінансової програми підтримки та компенсації витрат компаній, які власними силами проводили релокацію. Крім того, наголошується на програмах державних компенсацій для вимушено переселених працівників компаній.

Представники ритейлу також наголошували на проблемах, які виникають з орендодавцями приміщень. Чимало з них не хочуть переглядати контракти, укладені до 24 лютого, хоча умови таких контрактів вже не актуальні.

“Деякі магазини нам навіть доводиться закривати у зв’язку з тим, що орендна плата робить їх роботу нерентабельною, а збиткові торговельні точки у теперішніх умовах утримувати неможливо. В деяких випадках орендна плата в рази перевищує економічний ефект від роботи таких магазинів”, — розповідали ЕП раніше в АТБ.

Тож часткові компенсації орендних ставок теж полегшать життя ритейлу і сприятимуть відновленню.

Ще однією перешкодою у РАУ називають відсутність пільгового фінансування з боку держави, або складність оформлення та отримання такої допомоги. Як відомо, у квітні уряд дозволив продовольчим мережам залучати пільгові кредити терміном на рік під 5% на максимальну суму в 1 млрд грн.

Андрій КАРАКУЦ, Дана ГОРДІЙЧУК, Юрій ЩЕДРІН

Что скажете, Аноним?

[07:20 01 августа]

[10:46 31 июля]

13:00 02 августа

12:30 02 августа

10:30 02 августа

10:00 02 августа

09:30 02 августа

[13:48 28 июля]

[14:00 12 июля]

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.