ПАРТНЁРЫ

В ближайшее время государственная Объединенная судостроительная корпорация (ОСК), куда входят все крупные российские верфи, должна принять стратегию на 20 лет. Но пока проект документа вызывает лишь вопросы. После активной консолидации активов не ясно, как ОСК может их оптимизировать, откуда возьмет средства на развитие. В самой ОСК прогнозируют активный рост корпорации, но собеседники “Ъ” считают, что уже идет ее сжатие. ОСК потеряла верфи на Дальнем Востоке, может лишиться еще ряда активов. В итоге, считают источники “Ъ”, корпорация сосредоточится на военных заказах, а гражданские в основном уйдут на иностранные верфи.

Большая качка

1 ноября истекает срок, до которого руководству ОСК было поручено подготовить окончательную версию стратегии развития корпорации до 2030 года. Но дискуссии вокруг документа продолжаются. У ОСК, которая была создана в 2007 году и объединила более 80% российских верфей, все это время не было внятно сформулированной долгосрочной стратегии. Отсутствие “концептуальной программы” стало одной из причин отставки экс-президента ОСК Андрея Дьячкова этой весной, говорил вице-премьер Дмитрий Рогозин. Поэтому, по мнению участников отрасли, новая стратегия для ОСК “не просто формальный документ”.

Понимание краткосрочной стратегии ОСК было у ее менеджмента в 2009-2012 годах при Романе Троценко (сейчас советник президента “Роснефти” Игоря Сечина). В 2010 году он рассказывал “Ъ”, что на базе ОСК нужно “выстроить некий аналог Northrop Grumman”, то есть одной из крупнейших военно-промышленных корпораций. При этом в гражданском сегменте одной из главных задач было строительство судов для освоения Арктики. Тогда ОСК активно занималась консолидацией судостроительных активов — получила контроль над петербургскими “Северной верфью” и Балтзаводом, купила Выборгский судостроительный завод, астраханскую группу “Каспийская энергия” и нижегородское “Красное Сормово”. ОСК даже удалось стать совладельцем 50% финской верфи Arctech Helsinki Shipyard (подробнее об этом см. стр. 1). Также ОСК заявляла о необходимости строительства новых мощностей, в первую очередь “суперверфей” на Дальнем Востоке и Ново-Адмиралтейской верфи в Кронштадте.

Но после ухода Романа Троценко “встал закономерный вопрос, что делать с собранными активами, многие из которых откровенно проблемные”, рассказывают источники “Ъ” в ОСК. При этом все верфи ОСК были разделены по региональному принципу на четыре “центра судостроения и судоремонта”, которые формально являются субхолдингам, но де-факто все решения по их развитию принимаются в головной ОСК. Со строительством “суперверфей” возникли сложности — от участия в дальневосточных проектах отказались зарубежные партеры, а проект в Кронштадте и вовсе был заморожен. ОСК в итоге оказалась “неповоротливым государственным холдингом”, который лишен “внятной модели развития”, говорят собеседники “Ъ”. ОСК так и осталась убыточной (по итогам 2010-2012 годов совокупный убыток на уровне 25 млрд руб.), а ее доля на мировом рынке чуть превышает 0,5%.

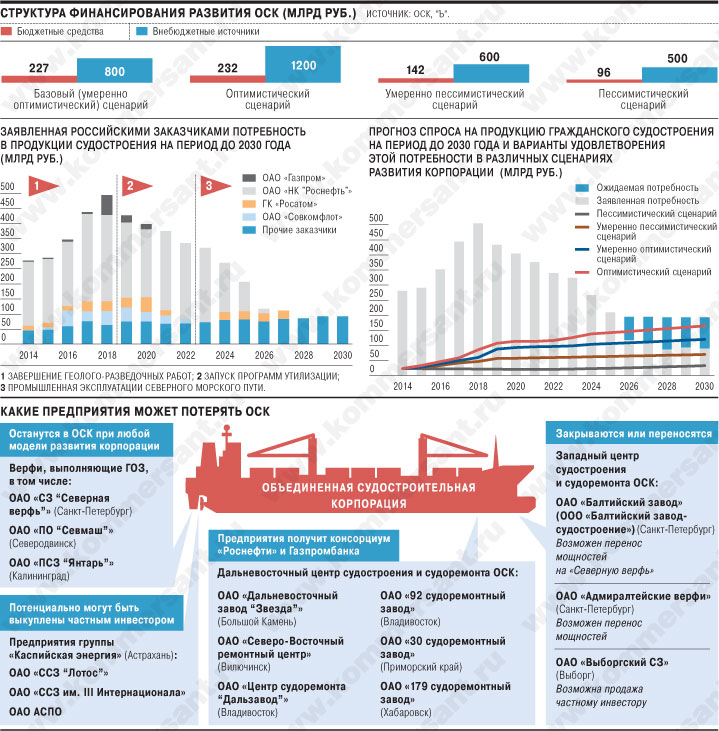

Новую стратегию развития корпорации начали разрабатывать при Андрее Дьячкове, ставка была сделана на “децентрализацию” и увеличение полномочий субхолдингов. Но после того как ОСК в мае возглавил выходец из Уралвагонзавода Владимир Шмаков, работа над стратегией началась, по сути, с нуля. К процессу подключился Минпромторг и подведомственный ему Крыловский государственный научный центр. В новом документе (одна из последних версий есть в распоряжении “Ъ”) структуру ОСК решили изменить, отказавшись от территориального разделения и сгруппировав верфи их по “компетентностному” принципу. Военные активы ОСК будут распределены между “надводным”, “подводным” и “сервисным” дивизионами, а гражданские — разделены на “стратегические” и “рыночные”. При этом в документе рассматриваются четыре стратегии ОСК (выживания, сжатия, роста и диверсификации), для каждой из которых четыре сценария (от пессимистического до оптимистического). Для самой холдинговой структуры ОСК предложено три модели — “инвестиционный фонд”, “промышленная корпорация” и “инвестиционная корпорация”. Авторы предлагают для ОСК (как группы предприятий) стратегию роста, которая предусматривает активные инвестиции в модернизацию мощностей и выход на новые рынки, а для холдинга — модель “инвестиционной корпорации” (подробнее о стратегии см. “Ъ” от 26 сентября). Для реализации сценария ОСК до 2030 года потребуется около 1 трлн руб., 80% должно прийтись на внебюджетные источники финансирования.

Стратегия сжатия

Но у участников отрасли новая стратегия вызвала много вопросов, в первую очередь по поводу многовариантности. “Это дает возможность накладывать ту или иную модель развития на ситуацию, которая будет складываться в корпорации по факту”,— подчеркивает он. На фоне “очевидной неопределенности” с внебюджетными источниками финансирования непонятно, сможет ли корпорация выйти на сценарий роста, считают источники “Ъ”. Более того, в госпрограмме развития судостроения до 2030 года, которая была принята в конце 2012 года, основной объем средств предусмотрен на формирование “научно-технического задела”, и “не ясно, из каких именно источников будет профинансирована масштабная модернизация производственных мощностей ОСК”.

По оценкам источников “Ъ”, из бюджетных средств в 227 млрд руб., которые предусмотрены при базовой модели развития ОСК, около 50 млрд руб. вообще могут пройти мимо корпорации, поскольку они запланированы на “утилизационный сбор за старые суда и компенсацию процентов по лизингу судовладельцам”. По программе “Развитие гражданской морской техники” только 15 млрд из 90 млрд руб. выделяется верфям ОСК, а почти все 34,5 млрд руб. подпрограммы “Развитие производственных мощностей” могут пойти на частичное финансирование строительства верфи “Звезда” на Дальнем Востоке, которое будет вести консорциум “Роснефти” и Газпромбанка. “Основные средства, 100 млрд руб., заложены в программе “Развитие ОПК”, деньги пойдут только на модернизацию военных верфей”,— констатируют источники “Ъ”.

По мнению собеседников “Ъ”, “сама логика происходящего сейчас с ОСК говорит о движении в направлении, противоположном росту”. Например, в сентябре было принято решение о выделении из ОСК почти всех предприятий Дальневосточного центра судостроения и судоремонта (ДЦСС). Их получит консорциум “Роснефти” и Газпромбанка, где у ОСК будет лишь блокпакет. Туда же войдет “Звезда”, которая должна получить большинство заказов от “Роснефти” и “Газпрома”. Кроме того, в стратегии предусмотрен поэтапный “перенос мощностей” Балтзавода и “Адмиралтейских верфей”, что фактически означает закрытие этих предприятий в будущем. В итоге “сценарий роста” выглядит малореальным. Илья Кокарев из “Росшельфа” (входит в ОСК) прямо говорит: “Совокупность внешних факторов ясно указывает, что уже начался сценарий сжатия”.

Вторым аспектом, который вызывает много вопросов, является переход к дивизионной модели управления ОСК. Собеседники “Ъ” соглашаются, что нынешние субхолдинги никогда не принимали самостоятельных решений, но “распределение по компетентностному признаку может создать еще больше путаницы”. “Как минимум последние 30 лет все крупные предприятия ОСК работали одновременно с военной и гражданской тематикой. На ведущих предприятиях подводного дивизиона создается также и надводная техника,— подчеркивает один из источников “Ъ” в отрасли.— Вероятно, понимая дискуссионность вопроса, авторы стратегии поставили сроки начала формирования дивизионов на период 2016-2020 годов, завершение формирования новой структуры — вообще на 2020-2030 годы”. При этом в гражданском сегменте ОСК есть шельфовая техника, речной, промысловый и научно-исследовательский флот. Собеседники “Ъ” сходятся во мнении, что распределить эти виды техники между двумя гражданскими сегментами “крайне сложно”.

Чужие берега

В итоге, считают источники “Ъ”, ОСК “с большой долей вероятности ждет превращение в исключительно корпорацию военного кораблестроения”, а многие ключевые гражданские предприятия либо выйдут из ее периметра, либо будут интегрированы в СП с иностранным верфями, выполняя те части работ, которые не потребуют высокотехнологичных решений. По мнению президента Nordic Yards Виталия Юсуфова, “в компании точно произойдут структурные изменения”. Он отмечает, что, например, Каспийский и Речной кластеры “фактически оторваны от других предприятий с точки зрения компетенций, номенклатуры техники и возможности кооперации” и “из-за их нестратегического значения не ясно, останутся ли они в будущем в периметре”.

“Логичен путь создания эффективных СП или просто кооперации с иностранными производителями, например, Nordic Yards готов взять на себя эти функции, выполнять заказы совместно с верфями ОСК”,— говорит Виталий Юсуфов. Возможность такой кооперации, в первую очередь верфей Западного кластера (они строят суда ледового класса) с финскими и немецкими верфями, предусмотрена и в стратегии ОСК. Она может решить проблему нехватки мощностей корпорации для выполнения шельфовых заказов и их переизбытка после того, как потребность в этой технике будет удовлетворена. С другой стороны, полагают собеседники “Ъ”, де-факто это будет означать “передачу наиболее маржинальных работ за рубеж”. В итоге гражданский сегмент ОСК может быть вообще частично “обратно распродан” частным инвесторам.

По мнению Надежды Малышевой из PortNews, в дальнейшем ОСК “может превратиться в корпорацию исключительно военного кораблестроения, причем отделение гражданских предприятий может начаться именно с так называемого рыночного сегмента, который специализируется на строительстве речных судов или шельфовой техники, например, для локального Каспийского региона”. Это логично, полагает эксперт, поскольку у военного кораблестроения “нет рыночной конкуренции, тогда как заказы на гражданские суда вполне могут быть размещены на частных верфях или за рубежом, для ОСК будет нерационально иметь активы, которые потенциально могут быть недозагружены, а гособоронзаказ приносит стабильное финансирование”. При этом, отмечает она, активы, которые ориентированы на создание техники ледового класса, на первом этапе явно не будут выделены из периметра ОСК, но в дальнейшем они тоже могут быть проданы, “например, консорциуму каких-либо инвесторов-заказчиков по аналогии с активами ДЦСС”.

Надежда Малышева добавляет, что “модель сжатия” ОСК выгодна и новому консорциуму инвесторов в дальневосточные верфи — получив “Звезду”, “Роснефть” и Газпромбанк будут заинтересованы в том, чтобы загрузить ее заказами, поэтому могут поддержать закрытие мощностей в Петербурге, способных строить шельфовую технику.

У них

По итогам 2012 года лидером мирового гражданского судостроения является Китай, второе место занимает Южная Корея, третье — Япония. По данным британской Clarkson Research Services, на начало 2013 года портфель заказов китайских верфей составил около 1,8 тыс. судов, южнокорейских — 825, японских — 753. В Европе лидирует Норвегия (строит 73 судна). В целом мировой портфель заказов составляет около 4,6 тыс. судов. По сравнению с пиковым 2008 годом он сократился почти вдвое. Наибольшее количество заказов по тоннажу приходится на балкеры (43%), контейнеровозы (21%) и танкеры (18%). Россия в мировом портфеле заказов гражданского судостроения занимает около 1% по числу судов и менее 0,1% по их дедвейту. По данным Clarkson, общий портфель российских заказов составил на май 2013 года 70 судов, около 60% размещены в России, но это небольшие суда — на них приходится лишь 11% от общего дедвейта, остальное строится за рубежом.

Егор ПОПОВ

Что скажете, Аноним?

[10:47 20 июня]

[10:49 19 июня]

12:30 21 июня

11:30 21 июня

11:00 21 июня

10:30 21 июня

09:30 21 июня

09:00 21 июня

08:30 21 июня

[16:26 13 июня]

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.