ПАРТНЁРЫ

Он собрал руководителей 92 банков, которые суммарно занимают 10% рынка, и напомнил, что им нужно увеличить уставный капитал до 120 млн грн.

“Перед мелкими банками мы ставим ряд требований: увеличить до середины 2016 года капитал до 120 млн грн, этот капитал должен быть реальным, раскрыть конечных владельцев, уменьшить долю инсайдерских кредитов и главное — не заниматься противозаконной деятельностью.

В НБУ нулевая толерантность в отношении схемных действий банков. Нацбанк имеет возможность выводить такие банки с рынка за день, даже без этапа отнесения к категории проблемных”, — заявила глава НБУ Валерия Гонтарева.

На 1 октября капитал менее 120 млн грн был у 21 банка из третьей и четвертой групп. Банк “Контракт” был признан неплатежеспособным уже после этой даты.

Недостаточно капитала у Полтава-банка, “Кредитвеста”, “Асвио банка”, Метабанка, “Траста”, Артем-банка, Агрокомбанка, “Банка украинский капитал”, Поликомбанка, Инвестбанка, Акордбанка, Регион-банка, “Траст-капитала”, “Велеса”, “Фамильного”, КИБ, “Земельного капитала”, “Кредит оптима банка”, Украинского банка реконструкции и развития, “Альянса”.

Причем большая их часть, по информации НБУ, имеет непрозрачную структуру собственности. Значит, они находятся в зоне риска. Среди таких учреждений — “Альянс”, Поликомбанк, Инвестбанк, “Земельный капитал”.

“Некоторые собственники надеялись, что НБУ продлит сроки докапитализации. Система переживает не лучшие времена. Даже акционерам крупнейших банков сложно найти средства, а у владельцев небольших учреждений за спиной нет прибыльного бизнеса, который бы генерировал потоки. Однако наше мнение никому не интересно”, — рассказал собеседник из одного мелкого банка.

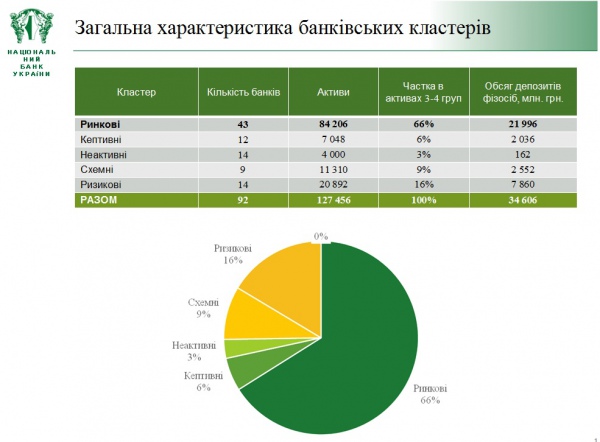

Под угрозой закрытия оказались не только недокапитализированные учреждения. В своей классификации небольших банков регулятор выделил кэптивные — “карманные” — банки, которые обслуживают своих собственников, схемные — участники “обнальных” операций, и банки, ведущие рисковую деятельность.

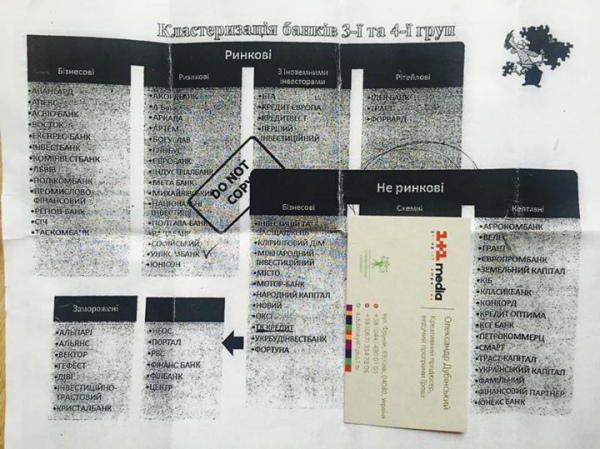

Недавно журналист Александр Дубинский опубликовал документ, где все банки уже разбиты по кластерам.

Фото со страницы в “Фейсбуке” Александра Дубинского

Возможно, это один из “черновых” вариантов, который рассматривался Нацбанком.

Собеседник в НБУ этого не подтвердил. По его словам, Нацбанк не может предоставить итоговый сформированный список, так как данная информация относится к категории “банковской тайны”.

На запрос ЭП нам предоставили данные по кластерам без названий банков.

Как бы там не было, каждой группе придется выживать по-своему.

Кэптивные банки будут вынуждены уменьшить объем кредитования связанных лиц. Для этого им придется либо объединяться с другими банками, либо требовать от заемщиков возврата выданных кредитов. При этом отлаженного механизма объединения банков, принадлежащих разным собственникам, в Украине нет. Насколько успешными будет этот процесс, пока непонятно.

У схемных банков вариантов выжить еще меньше. Им нужно прекратить заниматься незаконной деятельностью, иначе Нацбанк может их вывести с рынка.

Самая интересная ситуация у “рисковых” банков. 13 ноября НБУ разъяснил, какие операции являются рисковыми, и за что регулятор может применить санкции.

Нарушением может стать проведение операций, которые не имеют экономической целесообразности, кредитование связанных с банком лиц, проведение операций с ценными бумагами, у которых есть признаки фиктивности, предоставление регулятору недостоверной информации.

Усилены и функции финансового мониторинга банков.

Например, они должны контролировать финансовые операции публичных деятелей и лиц, связанных с публичными деятелями. Если у банка не будет документально подтвержденных сведений о происхождении средств, тогда такие операции могут быть признаны рисковыми, а сам банк попадет под санкции.

Перечень рисковых операций ошарашил банкиров: некоторые пункты включают элемент субъективности. Под санкции могут попасть даже те небольшие учреждения, которые НБУ признал рыночными. Таких меньше половины из 92.

“Наш банк часто выступает третьей стороной в операциях типа “свитч”. Например, если у банка А закрыты лимиты по кредитованию на банк Б, тогда операцию можно провести через нас. В Европе это стандартная операция. Посредник за участие в таких операциях зачастую не получает никакой пробыли.

Если мы не будем брать за это деньги, регулятор может обвинить нас в совершении экономически нецелесообразной сделки. А если будем брать за это комиссию, то нас могут обвинить в спекуляциях. Как поступать?” — задается вопросом совладелец одного из маленьких банков.

Такая же дилемма может возникнуть и при классическом кредитовании.

“Мы можем снизить корпоративному клиенту стоимость кредита, если он перейдет на обслуживание в наш банк и переведет к нам свои финансовые потоки. Однако регулятор может посчитать такую операцию экономически необоснованной, и тогда мы можем лишиться лицензии”, — объясняет собеседник.

Виктория РУДЕНКО

Что скажете, Аноним?

[07:00 23 июня]

Что происходит в ключевом для Донбасса городе, который пытается окружить Россия

17:40 23 июня

17:20 23 июня

17:00 23 июня

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.