ПАРТНЁРЫ

Можно ли не обладая инсайдерской информацией спрогнозировать скорое банкротство банка? Очень часто — да. Результат нашего исследования говорит, что у многих проблемных банков были схожие “неэкономические” симптомы и если их вовремя заметить у еще работающих, то, возможно, это сэкономит время и деньги. Что может сигнализировать о скором крахе банка?

С начала 2014 г. Национальный банк Украины признал неплатежеспособными 80 банков. У ликвидации более чем 40% украинских банков целый спектр причин — начиная с невыполнения основных нормативов, заканчивая непрозрачной структурой собственностью. Глава НБУ Валерия Гонтарева, отвечая на вопрос, зачем нужно закрывать так много банков, объясняла, что перед НБУ стоит задача вывести с рынка “банки-зомби” и “схемные банки”, а также вернуть в нормальное рабочее русло банки, которые действовали преимущественно как “карманные” — то есть весь их бизнес состоял в том, чтобы обслуживать интересы собственника.

Анализ банкротов

Для начала мы попытались определить ряд критериев, которые были присущи большинству банков-банкротов до того как их вывели с рынка. Наличие этих же критериев у еще работающих банков может быть сигналом о скорой ликвидации банка или о его проблемности.

Основная сложность в оценке проблем банков, у которых была отозвана лицензия, состоит в том, что по публичной банковской отчетности оценить реальный уровень проблем трудно. Банкиры часто подгоняют отчетность к необходимым нормативам искусственно. Реальные показатели состояния банков после проведения стресс-тестов понимает НБУ, но регулятор обычно дает только общую информацию по результатам стресс-тестов, не детализируя результаты по конкретным банкам.

Относительно достоверный показатель, находящийся в открытом доступе — это уровень проблемной задолженности — т.е. состояние кредитного портфеля. Многие банки, особенно с иностранным капиталом, показывают по оценке международных рейтинговых агентств более-менее реальные цифры. Поэтому в данной работе из банковской отчетности мы обращали внимание только на состояние кредитного портфеля. Остальные критерии — не связаны с отчетностью банков.

Анализ нескольких десятков банкротств говорит, что о больших проблемах банка сигнализируют не совсем экономические показатели — например, повышенные ставки по депозитам или активизация PR-активности финучреждения и медиа атаки на регулятора. Значительную роль играет такой фактор, как проблемы акционера финучреждения в небанковском бизнесе.

Критерии проблемности

1. Состояние кредитного портфеля

Чем хуже клиенты обслуживают свои кредиты, тем больше у банка проблем. По результатам прошлогодних стресс-тестов НБУ сообщил, что общая доля проблемных кредитов (4-5 группы по классификации НБУ) ТОП-20 банков уже достигала 53%. С высокой степенью вероятности можно допустить, что у более мелких банков дела обстоят не лучше. Нести деньги в банк, у которого дела обстоят хуже, чем в среднем по системе, явно не стоит. Например, в банке Надра уровень проблемных кредитов перед вводом временной администрации достигал 88%.

Впрочем, для использования этого критерия есть ряд ограничений. Главный — у банка есть возможность какое-то время скрывать реальный уровень проблем.

Далеко не всегда и не все банки показывают достоверный уровень проблемных кредитов, поскольку под “проблемку” банк должен формировать денежные резервы. А для этого нужны средства, которых у потенциально проблемного банка не так много.

Официальный уровень проблемных кредитов (4-5 группа) у обанкротившихся банков:

|

Банк Надра |

88,3% |

|

Дельта-банк |

33,3% |

|

Крещатик |

51% |

|

Национальный кредит |

57% |

|

Финансы и кредит |

51% |

Источник: отчетности банков на ближайшую дату к введению временной администрации. Для сравнения, уровень проблемной задолженности 25 крупнейших банков на 01.01.2016 составлял 43%.

2 Высокие процентные ставки по депозитам

Проблемным банкам остро нужны деньги. Если упростить, то они потому и стали проблемными, что их расходы длительное время превышали доходы. Обычно менеджмент и владельцы пытаются продлить жизнь финучреждения за счет привлечения средств — рефинансирование НБУ, межбанковские кредиты, депозиты населения. Чтобы привлечь рефинансирование НБУ, нужны ликвидные залоги, которые быстро заканчиваются. В свою очередь, банкиры-коллеги быстро узнают о нарастающих проблемах у конкретного банка и закрывают лимиты или сильно повышают стоимость кредита.

Остается розница. В отличие от регулятора и банкиров, население куда меньше знает о реальном состоянии дел в шатающемся банке и продолжает нести ему средства вплоть до банкротства. Чтобы конкурировать за деньги населения со здоровыми (относительно) финучреждениями, плохим банкам приходится обещать более высокие ставки по депозитам (гарантированный государством возврат всех вкладов до ₴200 тыс. сильно снижает стимулы населения избегать проблемных банков).

Все проблемные банки обещали за депозиты населения на 3-9 процентных пункта больше среднего уровня ставок.

Депозитные ставки банков-банкротов

|

Банк |

Депозитная ставка банка незадолго до введения временной администрации |

Средние рыночные % ставки на дату сравнения |

|

Михайловский |

26-27% в гривне, до 10% в валюте |

18,1% в гривне, 6,3% в валюте |

|

ФидоБанк |

23,5-25% в гривне, до 10% в валюте |

18,7% в гривне, 6,6% в валюте |

|

VAB |

25-29% в гривне, 12,7% в валюте |

20,1% в гривне, 8,8% в валюте |

|

Дельта Банк |

25-26% в гривне, 11-12% в валюте |

20,5% в гривне, 8,7% в валюте |

|

Надра |

23-24% в гривне, 11% в валюте |

19,1% в гривне 8,4% в валюте |

Источник: НБУ, сайты банков

3. Проблемы в небанковском бизнесе владельца

Такие крупные финучреждения, как Банк Надра, VAB и Финансы и Кредит были выведены с рынка после того, как их владельцы не смогли (или не пожелали) докапитализировать банк. Акционеры этих финучреждений имели проблемы в небанковской части своего бизнеса. Результат нашего исследования показывает, что проблемы в других бизнесах владельца или крупного акционера банка очень опасны для финучреждения.

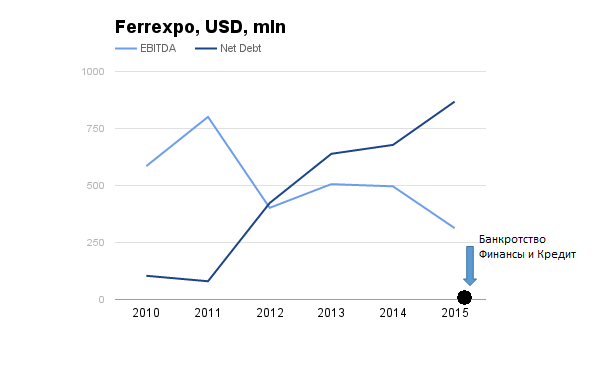

Показательна история банка Финансы и Кредит, принадлежащего Константину Жеваго, основному владельцу компании Ferrexpo (один из крупнейших добытчиков и экспортеров железной руды в Украине). После длительных переговоров с НБУ собственник так и не внес недостающий капитал в 2015-м. При этом в основном бизнесе Жеваго — сырьевом — проблемы продолжались с 2013 г. Из-за падения мировых цен на железорудный концентрат выручка компании упала в несколько раз. Если в январе 2014-го цена ЖРК составляла $130 за тонну, в марте 2015-го — около $58, а в июле $45 (себестоимость производства и обогащения руды у Феррэкспо достигает $47). Ситуация усугублялась тем, что из-за военных действий на востоке страны и оккупации Крыма миллионер лишился таких крупных активов, как Стахановский вагоностроительный завод (расположен в Луганске) и Керченский судостроительный завод Залив.

Источник: www.ferrexpo.com

Поскольку у Жеваго не было средств для докапитализации банка, НБУ настаивал на продаже части небанковских активов. “Когда пришлось рассчитываться с долгами и продавать активы — акционер в установленный срок этого не сделал”, — заявили в НБУ. Закончилось все ликвидацией банка.

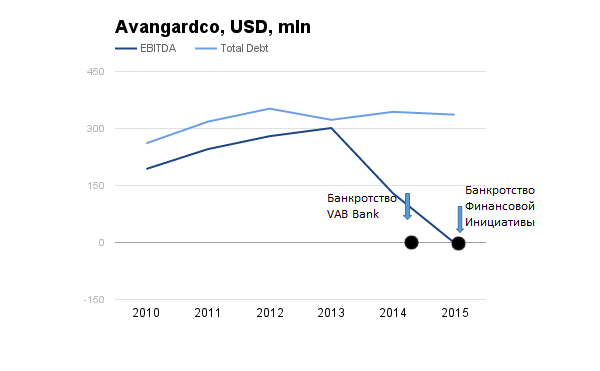

“Изменение конъюнктуры на мировых рынках ударило также по Олегу Бахматюку, владельцу банков VAB и Финансовой инициативы”. В 2014-м цены на пшеницу, основную продукцию его компании UkrLandFarming, упали на 30%. Выручка Avangardco (производство яиц) упала на 37% в 2014 г. в связи с девальвацией гривни и потерей активов на оккупированных территориях.

При этом на бизнес Бахматюка давили непомерные долговые обязательства: облигации UkrLandFarming ($500 млн), Avangardco ($200 млн), кредиты в Сбербанке, Deutschebank, Европейском и Американском экспортно-кредитных агентствах. Кредитный портфель агрохолдингов Бахматюка на сегодня составляет $1,7 млрд.

Источник: Concorde Capital

Источник: Concorde Capital

С банком Надра немного другая история. Когда это финучреждение в 2011-ом купил Дмитрий Фирташ, банк уже был проблемным, он все еще не оправился от кризиса 2008 г., а новый собственник не смог или же не захотел привести финучреждение в порядок. Национальный банк отмечал, что решение по Надра стало следствием нежизнеспособности банка еще с момента введения временной администрации в 2009 г., что было в свою очередь обусловлено рисковой деятельностью предыдущего менеджмента банка во главе с Игорем Гиленко.

У Фирташа также были проблемы с небанковским бизнесом. Аннексия Крыма и возвращение титановых ГОКов государству больно ударили по титановому направлению бизнеса. Также на полуострове остался Крымский содовый завод. Из-за конъюнктуры на рынке удобрений Group DF остановила работу ряда химзаводов в Украине. У группы также огромные долги перед российскими банками, которые нужно было погашать. На этом фоне олигарху было не с руки спасать проблемный банк. Тем не менее, Фирташ смог получить рефинансирование у прежнего руководства НБУ.

На момент признания Надра банкротом в апреле 2015-го, финучреждение имело огромные долги перед НБУ — ₴12,6 млрд. (почти половина от всех обязательств банка). Основная кредитная задолженность Надра перед регулятором накопилась в 2008-2009гг. Впрочем, в декабре 2015 г. глава МВД Арсен Аваков заявил, что Нацполиция начала производство по факту обращения НБУ о невозвращении кредита рефинансирования банком Надра в размере ₴5 млрд, полученного под личную гарантию Дмитрия Фирташа. Аваков сообщил, что Фирташ подозревается в том, что манипулируя личной гарантией на сумму ₴5 млрд, он организовал получение кредита НБУ для рефинансирования банка Надра, но не обеспечил использование этих средств для стабилизации ситуации, а наоборот — вывел их на связанные с ним компании. Сейчас проходит расследование по факту завладения владельцами и менеджментом банка государственными средствами в особо крупных размерах — в общей сумме на ₴10,4 млрд.

Проблемы с инсайдерскими кредитами

В последние годы “проблема акционеров” усугубилась из-за того, что регулятор изменил отношение к инсайдерскому кредитованию. Большинство владельцев банков, для которых банковский бизнес был не основным или одним из нескольких, использовали свои финучреждения для финансирования родственных бизнесов — выдавали инсайдерские кредиты, путем нехитрых манипуляций отображая их в отчетности как кредиты несвязанным лицам. Многие годы НБУ смотрел на эту практику сквозь пальцы, но новая команда заставила раскрыть реальную структуру кредитных портфелей. По данным НБУ, доля инсайдерских кредитов практически в каждом украинском банке выше допустимого значения (норматив Н9 в среднем по системе по состоянию на 01.06.16 — 35,5%)

Теперь банкирам-бизнесменам надо увеличить отчисления в резервы, реструктуризовать портфель и начать погашать задолженность, пытаясь в отведенное НБУ время вписаться в норматив (25% кредитного портфеля). Все эти задачи трудновыполнимы, если у других бизнесов финансово-промышленной группы, в которую входит банк, дела идут не важно.

Еще одна возможная проблема, которая возникает в случае критичного состояния небанковского бизнеса владельца — невозврат инсайдерских кредитов.

Масштабный пример инсайдерского кредитования в Украине — это ПриватБанк. В отчете за 2015 г. банк не указал значение норматива Н9, но по итогам 9 месяцев 2015 г. этот показатель составлял 45,2%. При этом в свежей отчетности банка за первый квартал 2016 г. указаны отрасли, которые банк кредитует — больше всего кредитов выдано предприятиям, торгующим нефтепродуктами — 17%, ферросплавами — 15%, занимающимся сельскохозяйственной деятельностью — 15%. Кредиты физлицам составляют 14% портфеля, промышленному производству и химической промышленности — 14%, строительство недвижимости — 4%, авиаперевозчикам — 6%, предприятиям сферы туризма и футбольным клубам выдано 4% кредитов, и 1% — предприятиям малого и среднего бизнеса. Без глубокого анализа видно, что структура портфеля в значительной мере совпадает со структурой бизнеса группы Приват. Свежий пример того, как инсайдерские кредиты могут сыграть злую шутку с банком — это банкротство Евробанка. Казахские инвесторы отказались покупать 50% еще одного банка Адарича — Евробанка именно по причине львиной доли инсайдерских кредитов, которые акционер не может вернуть банку.

Глава НБУ Гонтарева так прокомментировала ситуацию с инсайдерскими кредитами в банках Бахматюка и Жеваго: “Там не было реальных активов и капитала, нормальных кредитных процедур, риск-менеджмента, там вообще ничего не было. “Мойки”, “зомби” и “пылесосы”. Та же история “Финансов и кредита” — человек выдал себе родимому 76% портфеля! Банки Бахматюка: один выдал 64% инсайдерам, другой — 96%. На этом и были построены их дутые бизнес-империи”.

“Ни для кого не секрет, что большинство украинских банков никогда не формировали свои капиталы живыми деньгами. Это были либо ценные бумаги — как их сейчас называют, “мусорные” ценные бумаги, — либо формирование капитала происходило через выдачу инсайдерских кредитов или каких-то других схем. Могла ли такая система функционировать и развиваться? Наверное, нет”, — рассказывала председатель правления UniCredit Bank Тамара Савощенко в интервью Новое время.

4. Взрывной рост медиа и протестной активности перед банкротством

В ходе исследования мы выяснили, что собственники или топ-менеджмент многих банков незадолго до того, как финучреждения объявляют банкротом, начинают публичные разбирательства с НБУ, выносят критику регулятора в публичную плоскость или организовывают массовые акции протеста.

Это не типичное поведение банкиров. Для Украины справедливо правило “деньги любят тишину”, и в обычной ситуации финансисты скупы на критику регулятора.

Но накануне введения временной администрации и признания банка неплатежеспособным многие украинские банкиры, пытаясь надавить на Нацбанк, начинают публично обвинять НБУ в непрофессионализме, дискриминации, рейдерском захвате и т.д.

Рост медиаактивности

|

Банк |

Дата введения выведения банка с рынка |

Начало медиа активности |

Характер медиаактивности |

|

Форум |

16.06.14 — ликвидация |

2.06.14 |

До ликвидации: Бессрочная акция вкладчиков банка под АПУ. В защиту банка выступил Б.Ложкин. |

|

Национальный кредит |

05.06.2015 — признан неплатежеспособным |

05.06.2015 |

За несколько часов до признания неплатежеспособным: владелец собрал пресс-конференцию, и сообщил журналистам о возможности введения временной администрации. Он обвинил НБУ в том, что регулятор парализовал работу банка. |

|

Дельта |

начало ликвидации: 05.10.2015 |

март 2015, после введения временной администраци |

За два месяца до ликвидации была создана инициативная группа вкладчиков банка. Группа провела много акций: митинги, переговоры с представителями КМУ, АП, ФГВЛ. Цель — мотивировать государство национализировать банк, а не ликвидировать. |

|

Крещатик |

5.04.2016 г |

март-апрель 2016-го |

В медиа распространялась информация, что банк закрыли из-за того, что владелец поссорился с Кличко |

|

Финансовая инициатива |

24.06.15 введение временной администрации |

октябрь — декабрь 2014 г. |

Под НБУ проходят митинги вкладчиков. |

В двух словах

В нынешних экономических условиях и при тех правилах, которые ранее сложились на украинском банковском рынке, наибольший потенциальный риск имеют банки, входящие в отечественные финансово- промышленные группы, для владельцев которых банковский бизнес не является основным.

Вклады населения были основным источником пополнения пасивов банков, а также источником кредитования связанных с владельцем банка компаний. При ухудшении экономической ситуации, и резком ухудшении работы какой-либо отрасли такой недиверсифицированный портфель кредитов может представлять серьезную опасность.

Еще одна группа риска — небольшие банки с украинскими собственниками. Учитывая, что до 11 июля 2017 г. всем банкам необходимо нарастить уставный капитал до минимальных ₴200 млн, каждый банк, который пока не соответствует данному показателю, имеет повышенные риски. По состоянию на конец первого квартала 2016 г. у 53 банков уставный капитал был ниже указанной суммы. В этой группе банков особенно настораживать вкладчиков должны ставки по депозитам, которые заметно выше средних по рынку. Часто это означает, что банк, не имея других источников для пополнения средств, начинает “пылесосить” наличность физлиц. Это может свидетельствовать о проблемах с ликвидностью банка.

Кроме этого, плохим знаком является публичный спор собственников и топ-менеджеров банка с регулятором, а также публичные акции протеста вкладчиков (клиентов) банка.

Статья написана группой журналистов, успешно закончивших Школу экономики для журналистов, организованную Киевской школой экономики и VoxUkraine: Екатерина Шаповал, редактор Нового Времени, Светлана Заражевская, корреспондент Деловой Столицы, Елена Савчук, журналист KyivPost, Юлия Сергейко, журналист bigmir.net.

Что скажете, Аноним?

[10:40 04 августа]

[07:00 04 августа]

[20:38 03 августа]

22:10 04 августа

21:40 04 августа

17:30 04 августа

17:10 04 августа

17:00 04 августа

13:30 04 августа

12:00 04 августа

[21:43 03 августа]

[13:48 28 июля]

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.