ПАРТНЁРЫ

Климатические границы

Трансграничный углеродный сбор, который хочет ввести Евросоюз, в России воспринимают негативно. В сентябре 2020 г. на Тюменском нефтегазовом форуме замминистра промышленности и торговли Михаил Иванов заявил, что его надо воспринимать как элемент протекционистской политики со стороны ЕС. Замминистра энергетики Павел Сорокин применил к климатической повестке ЕС слова “цинизм и лицемерие”.

В апреле этого года замдиректора департамента общеевропейского сотрудничества МИД Артем Булатов заявил: “Борьба с изменением климата объединяет людей и страны, однако некоторые страны выбирают собственные методы достижения своих экологических задач и защиты климата, в частности путем протекционизма”.

Некоторые оценки влияния углеродного сбора на российских экспортеров уже давались. Дополнительная нагрузка для России от сбора может составить $3—4,8 млрд в год, писал в колонке VTimes управляющий директор и партнер BCG Антон Косач. Больше всех, по оценке BCG, может пострадать нефтегазовый сектор — $1,4—2,5 млрд в год. Платежи производителей черных металлов и угля могут составить $0,6—0,8 млрд, а цветных металлов — $0,3—0,4 млрд в год.

Импорт ЕС из России составил в допандемическом 2019 году $180 млрд, это 42% российского экспорта.

По мнению EY, совокупные платежи российских компаний на первом этапе введения трансграничного углеродного регулирования ЕС могут составить до $2 млрд в год. KPMG оценивала платежи для российской экономики в 6—51 млрд евро до конца 2030 г.

Но это предварительные и общие оценки. Первые параметры сбора Еврокомиссия обнародует только 14 июля. Ввести его планируется в 2023 г. По мнению некоторых аналитиков, согласование с отраслями, другими странами и ВТО может затянуться еще на несколько лет.

Что такое трансграничный углеродный сбор (или налог)

В основу механизма Carbon Border Adjustment Mechanism (CBAM), который должен способствовать скорейшему достижению Евросоюзом целей углеродной нейтральности, положена концепция “загрязнитель платит”. Фактически он представляет собой налог на выбросы углекислого газа, связанные с импортируемым товаром. Трансграничный углеродный сбор должен побудить другие страны снизить углеродоемкость своей продукции, затормозить импорт в Европу более дешевых товаров с высокой углеродоемкостью, а также предотвратить перевод за рубеж производств с высокими выбросами для последующих поставок их продукции в ЕС.

Параметры углеродного сбора

Инвестбанк Morgan Stanley собрал своих аналитиков из разных отраслей, чтобы они разработали несколько сценариев того, какие принципы могут быть положены в основу углеродного сбора и как он может повлиять на европейские и зарубежные компании из четырех отраслей — алюминиевой, цементной, химической и сталелитейной. Выяснилось, что как минимум в одной из них россияне после введения сбора могут даже увеличить свою долю на европейском рынке.

Во-первых, аналитики Morgan Stanley рассмотрели варианты самого сбора. Он должен быть недискриминационным и соответствовать двум ключевым принципам, отмечают они:

Рассмотрев несколько вариантов, Morgan Stanley счел наиболее вероятным механизм, соответствующий по своим характеристикам ныне действующей в ЕС системе торговли квотами на выбросы СО2 (Emissions Trading Scheme — ETS), которая является основой определения углеродной цены в ЕС. Создавать инструмент на основе уже действующего легче, чем придумывать новый, но допускать импортеров в европейскую ETS значит усложнять ее функционирование. Поэтому импортерам будет выделен отдельный пул квот, которые они должны будут покупать, а цена этих квот будет соответствовать их цене в ETS (сейчас превышает 50 евро за тонну СО2; оценки BCG прошлой осенью, кстати, делались исходя из $30/т, примерно такой была тогда цена в ETS). Таким образом, европейские и зарубежные производители будут поставлены в равные условия и такой механизм с большей вероятностью будет соответствовать принципам ВТО, считают в Morgan Stanley.

Но выбор механизма — это еще не все. Важно и то, к каким именно видам выбросов он будет применяться. Они делятся на три типа — по сферам охвата. Влияние трансграничного сбора на компании может сильно различаться в зависимости от того, будут ли учитываться выбросы только в сфере охвата 1 (прямые выбросы от собственной бизнес-деятельности) или также в сфере охвата 2 (связанные с производством закупаемой для бизнеса электроэнергии).

“Мы ожидаем, что компаниям-экспортерам будет разрешено продемонстрировать, является ли их собственный производственный процесс более эффективным с точки зрения выбросов, чем у страны в целом, что поможет сократить административные издержки. Это обсуждалось в Европарламенте”, — пишут аналитики Morgan Stanley.

Отраслевые особенности

Как же применение вышеописанного механизма повлияет на компании из разных секторов?

Топ-3 поставщиков продукции в ЕС:

алюминий: Россия, Мозамбик, Канада;

цемент: Турция, Украина, Белоруссия;

химикаты: Россия, США, Великобритания;

сталь: Турция, Россия, Индия.

Алюминий

Углеродный сбор, нацеленный на сферу охвата 1, окажет незначительное влияние на мировой рынок алюминия, считают в Morgan Stanley. Иное дело, если будут учитываться сферы охвата 1 и 2: здесь значительные перспективы открываются перед “Русалом”.

В случае учета выбросов от электричества компании, получающие его с угольных или газовых электростанций, окажутся в гораздо менее выгодном положении, чем предприятия (и в ЕС, и в других странах), которые получают электричество из возобновляемых источников. В этом случае сбор сделает нерентабельным 46% нынешнего импорта алюминия в ЕС из стран с более грязными производствами и ЕС нужны будут дополнительно 1,2 млн т из стран с низкими выбросами.

В Morgan Stanley считают, что это может привести к росту экспорта из России, так как у “Русала” чистое производство с учетом электричества, которое поступает на заводы компании с гидроэлектростанций. Аналитики банка, впрочем, отмечают, что ряд стран развивают производство электричества из возобновляемых источников, поэтому через несколько лет доля низкоуглеродного алюминия в импорте может вырасти.

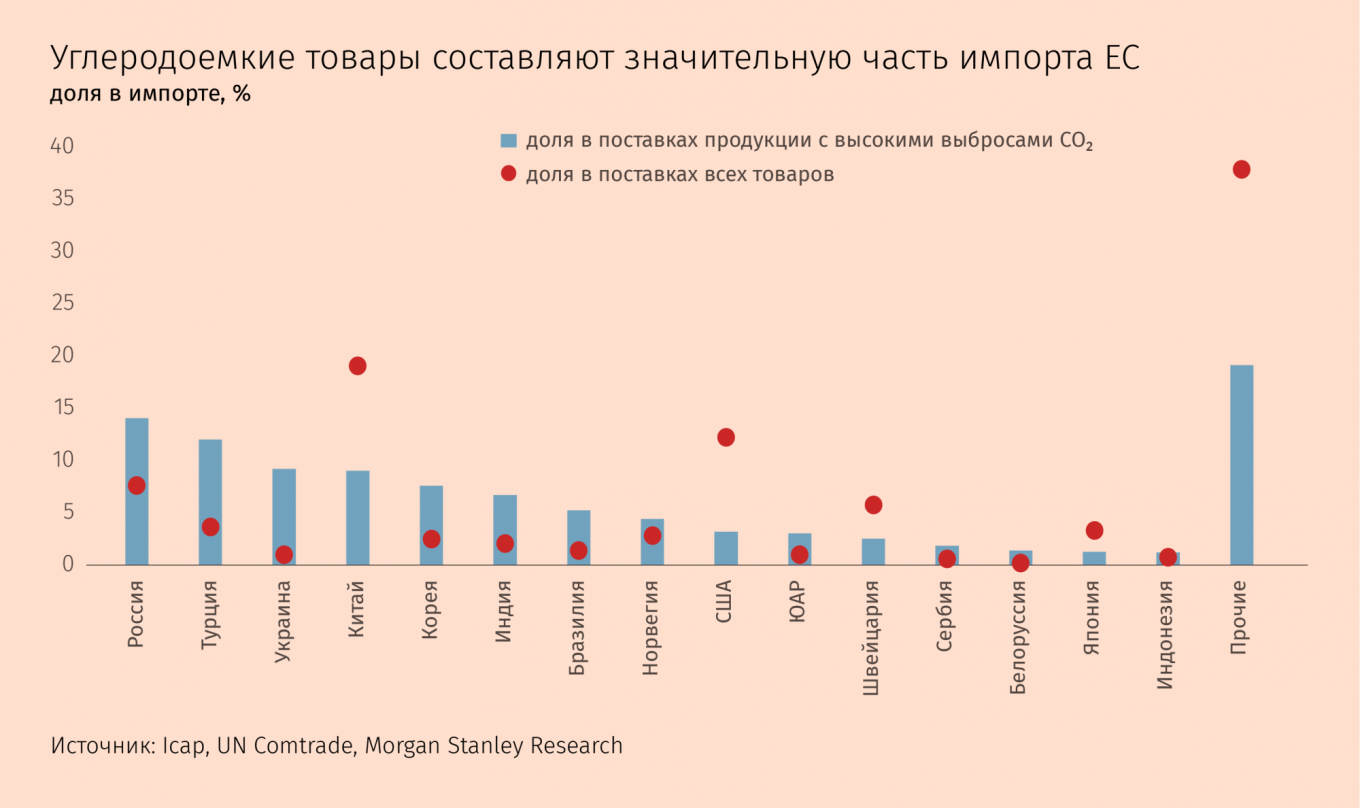

Сейчас 28% российских алюминиевых мощностей работают на экспорт в ЕС, доля России в европейском импорте металла — 41% (на втором месте — Мозамбик с 22%), по данным Eurostat и Morgan Stanley за 2020 г. “Россия и Канада (6%) производят алюминий, в основном используя гидроэнергетику, а также разрабатывают технологию „зеленого“ анода (традиционный угольный анод заменяется на инертный материал, благодаря чему в процессе производства алюминия из глинозема не образуется углекислый газ. — VTimes). Это означает, что они, скорее всего, останутся конкурентоспособными при любом варианте CBAM”, — считают в банке.

Пошлины окажут негативный эффект и на европейский рынок, и на импорт, так как увеличит среднюю стоимость алюминия, говорится в ответе “Русала” на запрос VTimes: “Для реализации курса ЕС на “озеленение” экономики целесообразнее либерализовать торговлю алюминием с низким углеродным следом. С другой стороны, “Русал” уже сейчас использует энергию ГЭС. Поэтому мы в целом находимся в гораздо лучшем положении, чем производители, использующие энергию ископаемого топлива”.

Коммерческая стратегия компании направлена на развитие долгосрочного бизнеса с клиентами, которые захотят приобретать алюминий с низким углеродным следом (LCA): “Естественно, если наши конкурентные позиции в Европе улучшатся и клиенты захотят покупать больше LCA, мы можем ожидать увеличения доли рынка в Европе”.

Импорт составляет лишь 3% в потреблении цемента в ЕС, а крупнейшие зарубежные поставщики — Турция, Украина, Алжир, Белоруссия и Марокко.

Это самый трудный сектор для анализа из-за большого количества разнообразных продуктов, сложных и длинных цепочек поставок, в которых сырье и полуфабрикаты порой пересекают границы по несколько раз. ЕС нужно будет определиться не только с тем, какие сферы охвата принимать во внимание, но и как учитывать сырье в противоположность готовой продукции, отмечают в Morgan Stanley. Из-за этого банк не приводит конкретных сценариев применения сбора и его влияния на импортеров.

Максим Ремчуков, директор по устойчивому развитию “Сибура”, говорил недавно, что требования рынка и клиентов нефтегазохимической компании сократить выборы СО2 “гораздо более реалистичны и ощутимы”, чем CBAM. Поэтому “Сибур” занимается этим.

Сталь

Если сбор здесь применят с учетом выбросов в сфере охвата 1, то многое будет зависеть от того, в каких печах производится продукция, пишут аналитики Morgan Stanley. Для продукции из электродуговых печей (в основном сортовой прокат) сбор для импортеров может быть ниже или вовсе отсутствовать, производители же ЕС могут оказаться в менее выгодном положении. При доменно-конвертерном производстве (в основном листовой прокат) выбросы больше и, “хотя в нашем выводе много исключений, мы полагаем, что в целом у европейской продукции выбросы ниже, чем у импортируемой из таких стран, как Турция, Украина и Россия”, отмечают в банке.

“Северсталь” поставляет в ЕС в основном листовой прокат и слябы, говорится в ответе компании на запрос VTimes: “В Европе эта продукция также главным образом производится на основе доменно-конвертерного способа производства, поэтому мы не ожидаем, что трансграничное регулирование поставит „Северсталь“ в менее выгодное положение, чем европейских производителей”.

Крупнейшая доля на европейском рынке стали у Турции (18%), за ней идут Россия (почти 15%) и Южная Корея (11%), по данным Eurofer.

При учете в углеродном сборе сферы охвата 2 последствия для производителей продукции в электродуговых печах могут сильно отличаться: многое зависит от источника электроэнергии и ее цены в стране-производителе. Кроме того, ЕС столкнется с тем, что отчетность компаний может сильно различаться в плане как выбросов, так и производственного процесса, указывает Morgan Stanley. В России, по данным Всемирной ассоциации стали (WSA), выбросы составляют в среднем более 1,4 т СО2 на тонну произведенной нерафинированной стали. Но в этой цифре не различаются виды экспортной продукции и их углеродный след, предупреждает банк.

“Северсталь” включает в оценку выбросы во всех трех сферах охвата согласно международным стандартам GHG Protocol, публикует их на сайте и в годовой отчетности, сообщила компания VTimes. Интенсивность же выбросов при производстве стали составила в 2019 г. 2,08 т СО2/т стали, а в 2020 г. — 2,06. Среднемировой уровень равен 2,3 т СО2/т стали, так что российская компания входит в первые 25% мировых производителей стали, по версии WSA. Средние показатели по стране включают, как правило, производство не только на интегрированных предприятиях, но и на мини-заводах из стального лома, где выбросы низкие, сравнивать эти виды продукции напрямую нельзя, отмечает “Северсталь”.

“Действия по „озеленению“ производства — ключевой приоритет для нас. Принципиальной задачей является быть лидерами или, как минимум, оставаться в паритете с европейскими металлургами по уровню выбросов парниковых газов”, — говорится в заявлении компании. В случае же негативного влияния углеродного сбора “Северсталь” может перевести поставки из ЕС на другие экспортные рынки, при этом приоритетным для нее является рынок российский.

Торговля квотами на выбросы

Параметры сбора — не единственный фактор, который повлияет на импортеров. Высока вероятность того, что ЕС договорится со странами, в которых есть собственная ETS или ее аналог; они смогут применить свою национальную углеродную цену и полностью или частично компенсировать трансграничный сбор ЕС, считает Morgan Stanley.

Норвегия, Исландия и Швейцария имеют связанные с ETS Евросоюза системы, можно ожидать смягчения режима для стран, имеющих торговые соглашения с союзом (Турция, Украина), а также для стран Юго-Восточной Европы, считают в Morgan Stanley. Неплохие шансы на договоренность и с единомышленниками, такими как Великобритания и страны Северной Америки. “В зависимости от деталей это предполагает, что CBAM может непропорционально повлиять на страны с поставками углеродоемкой продукции в ЕС, у которых нет торговой договоренности с ЕС или собственной углеродной цены, такие как Россия, Саудовская Аравия и Китай”, — пишут аналитики банка.

Сейчас уже 46 государств внедрили углеродные санкции и/или системы торговли выбросами, говорилось в докладе научного центра содействия достижению углеродной нейтральности экономики “Ансельм”. Из стран “двадцатки” подобного регулирования нет только в Турции и России. Пока углеродного сбора в России нет, у промышленных предприятий нет и стимула для снижения выбросов СО2. Но если его ввести, то модернизация станет экономически выгодной, показала модель, использованная авторами доклада.

Для развития возобновляемой энергетики, изменения топливно-энергетического баланса России и сокращения вредных выбросов торговля квотами, конечно, нужна, сказал VTimes главный советник гендиректора Российского энергетического агентства, бывший главный экономист ВР по России и СНГ Владимир Дребенцов. “Сейчас разрабатывается закон об обязательной отчетности по выбросам, но там система торговли квотами еще остается добровольной. Мне кажется, она должна стать обязательной, без этого скорость развития альтернативной энергетики или альтернативных источников экспорта, например, водорода, будет медленней, — считает он. — Вслед за ЕС, Китаем, некоторыми штатами США России, да и всему миру придется привыкать к углеродной цене, потому что без этого целей энергоперехода вряд ли можно достичь”.

Для правительства России углеродный налог был бы “отличным способом увеличить доходы” бюджета, при этом его будет “сложно критиковать, потому что это правильный налог, и государство будет двигаться в направлении” его введения, сказал в мае Financial Times гендиректор “Полиметалла” Виталий Несис.

“Система торговли квотами на выбросы парниковых газов является не единственной и для отдельных секторов экономики не самой лучшей формой климатического регулирования, — считают в “Северстали”. — Правильнее было бы говорить о введении „цены на углерод“ в более широком смысле, т. е. создании экономических стимулов для декарбонизации. В этом, безусловно, крупный бизнес ожидает дальнейших шагов со стороны правительства”.

“Обязательное квотирование выбросов парниковых как метод государственного регулирования планируем протестировать на Сахалине в рамках эксперимента”, — сказал VTimes представитель Минэкономразвития.

Михаил ОВЕРЧЕНКО

Что скажете, Аноним?

[10:40 04 августа]

[07:00 04 августа]

[20:38 03 августа]

22:10 04 августа

21:40 04 августа

17:30 04 августа

17:10 04 августа

17:00 04 августа

13:30 04 августа

12:00 04 августа

[21:43 03 августа]

[13:48 28 июля]

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.