ПАРТНЁРЫ

Нефть в одни руки

После распада Советского Союза добыча нефти в России упала почти на треть до 300 млн т и все 1990-е годы оставалась примерно на этом уровне. В 2000-е гг. производство начало расти. Государство реформировало налоговую систему и установило понятные правила игры для отрасли, в итоге добыча росла темпами, сопоставимыми с лучшими годами освоения Западной Сибири, говорит заместитель главного редактора журнала “Нефть и капитал” Мария Славкина. В 2018 г. российская добыча побила рекорд советских времен, достигнув 11,4 млн барр. в сутки. Сейчас страна входит в тройку крупнейших производителей сырья наряду с Саудовской Аравией и США.

Начали расти и цены на сырье. Если в декабре 1998 г. среднемесячная стоимость Brent упала до минимального значения — $10 за 1 барр., то уже через полгода цены выросли вдвое. Максимума они достигли 3 июля 2008 г. — $146,08 за 1 барр.

Спрос на нефть внутри России не успевал за ростом добычи. Поэтому Россия стала строить новые экспортные маршруты в Европу — Балтийская трубопроводная система (БТС) и БТС-2 позволили увеличить экспорт нефти через собственные порты на Балтике и отказаться от перевалки сырья через порты Прибалтики. С вводом трубопровода Восточная Сибирь — Тихий океан Россия становится одним из главных поставщиков нефти в Китай.

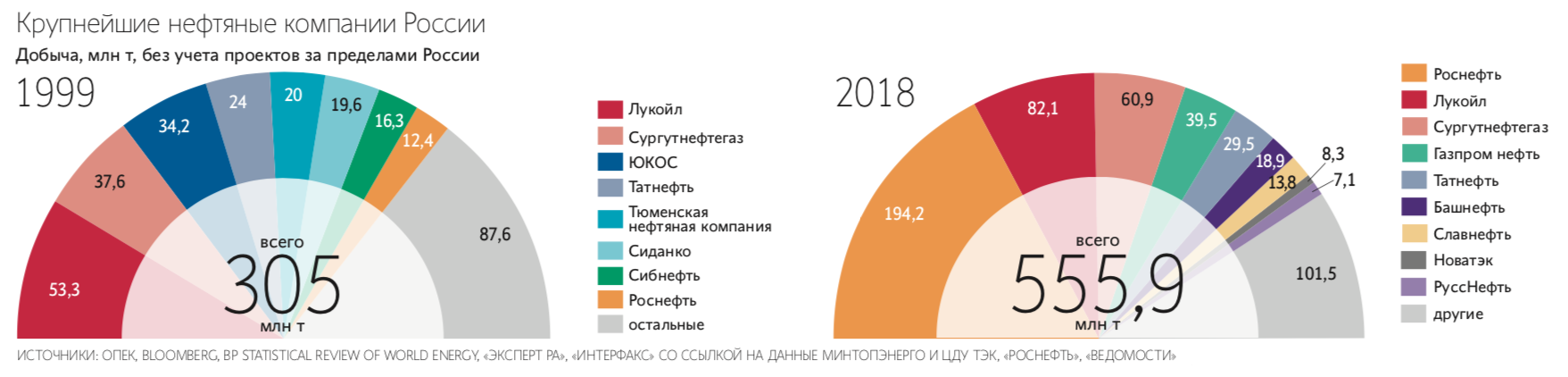

К началу 2000-х гг. нефтяная отрасль уже прошла через приватизацию и залоговые аукционы. Крупнейшими игроками на рынке тогда были “Лукойл”, “Сургутнефтегаз” и ЮКОС.

Тогда же российской нефтяной отраслью всерьез начали интересоваться западные мейджоры: советская нефтяная промышленность работала практически в изоляции, а в новой России они увидели массу возможностей. “Западные компании были уверены, что их встретят с распростертыми объятиями, потому что они несут технологии, капитал, передовой опыт и управленческие навыки”, — пишет известный американский экономист Дэниел Ергин в книге “В поисках энергии”. Но они ошиблись. Россия гордилась достижениями советской промышленности, а любые заявления об их несоответствии мировым стандартам воспринимались в штыки. “Ни правительство, ни зарождающийся российский бизнес, ни политические партии не видели оснований для передачи контроля над сколь-нибудь существенными ресурсами западным компаниям”, — пишет Ергин.

Но кое-кто все же добился определенных успехов. Самой настойчивой была BP. Сначала она купила 10% в “Сиданко” Владимира Потанина и Михаила Прохорова. А когда та стала трещать под ударами ТНК Михаила Фридмана, Германа Хана, Виктора Вексельберга и их партнеров, договорилась о партнерстве с ними. Так в 2003 г. появилась ТНК-ВР, в которой доли российских бизнесменов и BP распределились в пропорции 50:50. Спустя 10 лет эту компанию купит “Роснефть”, исходя из оценки в $54 млрд, а BP окажется вторым после государства акционером “Роснефти”.

ConocoPhillips в 2004 г. купила у российского правительства 7,6% “Лукойла”, затем довела долю до 20%. Но американская компания так и не получила доступ к обширным российским запасам нефти, на которые рассчитывала. В 2015 г. после 25 лет работы ConocoPhillips ушла из России, продав все свои активы.

Среди российских компаний самой быстро растущей был ЮКОС Михаила Ходорковского. В 2003 г. он вышел на первое место по добыче нефти и пытался объединиться с “Сибнефтью” Романа Абрамовича. Но этим планам не суждено было сбыться — осенью 2003 г. Ходорковский был задержан. Его приговорили к девяти годам тюрьмы по обвинению в мошенничестве и других преступлениях. Затем он получил еще один срок по “второму делу ЮКОСа” и в общей сложности провел за решеткой 10 лет. Активы ЮКОСа ушли с молотка. Самые лакомые куски достались “Роснефти”.

Новый рынок — СПГ

В 2009 г. на Сахалине заработал первый в России завод по сжижению газа мощностью 11 млн т СПГ в год. Его построили участники проекта “Сахалин-2”, реализуемого на условиях соглашения о разделе продукции. Проект вела Shell, но незадолго до запуска предприятия контроль над ним перешел к “Газпрому”.

В 2017 г. “Новатэк” Леонида Михельсона на Ямальском полуострове ввел в эксплуатацию завод “Ямал СПГ” мощностью 18 млн т. Позже заработало небольшое предприятие в Высоцке на берегу Финского залива (660 000 т). На этом компания останавливаться не намерена. К 2030 г. ее мощности по производству СПГ вырастут минимум до 57 млн т в год. Всего к 2035 г. страна будет производить 120—140 млн т СПГ в год, говорил президент России Владимир Путин. Для сравнения: на середину 2019 г. СПГ-мощности Катара составляли 77 млн т, Австралии — 87 млн т, США — 46 млн т.

Дело ЮКОСа стало прологом к фактической национализации нефтяной отрасли. Далее “Роснефть” поглотила ТНК-BP, “Итеру” и “Башнефть”.

Государственный “Газпром” тоже создает свой нефтяной бизнес. В 2005 г. он купил у Абрамовича “Сибнефть” (сейчас “Газпром нефть”). Позже “Газпром нефть” приобретает компанию Sibir Energy — владельца Московского НПЗ.

За минувшие 20 лет произошла консолидация нефтяной отрасли России. На компании, прямо и косвенно контролируемые государством, сейчас приходится более половины добычи, безоговорочный лидер с долей в 40% по итогам девяти месяцев 2019 г. — “Роснефть”, хотя еще в начале 2000 гг. ее доля была всего 4%.

Трудно найти хоть одну страну в мире, правительство которой не было бы активно представлено в той отрасли, которая формирует существенную часть доходов в бюджет, объясняет помощник руководителя администрации президента России, бывший замминистра энергетики Кирилл Молодцов. “России не нужны тысячи держателей-рантье нефтяных активов, потому что они не будут конкурентны и с точки зрения достаточности капитала, необходимого для разработки месторождений, и с точки зрения себестоимости продукции, — считает чиновник. — В любом случае им придется обращаться к государству за льготами, в госбанки за финансированием, и эти запросы будут существеннее, чем у держателей крупных активов. В нефтяной отрасли масштаб имеет значение”.

“Интерес государства к нефтяной отрасли — это вопрос контроля природной ренты и отчасти госконтроля над крупными финансовыми ресурсами из соображений политического характера”, — рассуждает профессор Высшей школы экономики и член совета директоров “Роснефти” Олег Вьюгин. По его мнению, дальнейшая национализация отрасли выглядит наиболее вероятным сценарием.

“Газпром” — рычаг Кремля

Формально государство никогда не теряло контроль над “Газпромом”. Но в 1990-е гг., когда им руководил Рем Вяхирев, а премьер-министром России был бывший министр газовой промышленности СССР, основатель “Газпрома” Виктор Черномырдин, компания получила невиданную самостоятельность. У “Газпрома” был даже собственный стабилизационный фонд, освобожденный от налогов. У государства было 40% в компании, но 35% из этого пакета в 1994 г. были переданы в управление Вяхиреву. Договором предусматривался и опцион на выкуп 30%.

Дополняла картину потеря “Газпромом” внушительной части активов и экспортных рынков стран СНГ. Они в 1990-х были утрачены в пользу “Итеры” Игоря Макарова, что некоторыми воспринималось как признаки вывода активов.

В начале 2000-х гг. бывший тогда министром экономического развития и торговли Герман Греф предложил реформировать естественные монополии — РАО “ЕЭС России”, Министерство путей сообщения (сейчас РЖД) и “Газпром”. Общий принцип реформ был прост — отделить монопольные виды деятельности от конкурентных. Применительно к “Газпрому” это означало выделение трубы в самостоятельную компанию с равным доступом к ней и создание конкуренции в сфере добычи газа. Реформа подразумевала и крайне непопулярный шаг — либерализацию цен для конечных потребителей.

Предправления “Газпрома” Алексей Миллер был против реформы, о чем он и написал президенту России Владимиру Путину. После этого вопрос о целесообразности реформы был снят с обсуждения.

Альтернативой реформированию и либерализации газовой отрасли стал курс на ее огосударствление и контроль. В 2005 г. был принят закон, согласно которому государству в компании должно принадлежать не менее 50% плюс 1 акция. Формально завершить этот процесс получилось лишь в 2013 г.: госкомпания “Роснефтегаз” в несколько этапов выкупила 10,96% акций “Газпрома”. В результате доля государства выросла до искомых 50,005%. А в 2006 г. принят закон об экспортной монополии “Газпрома”.

“Государство категорически было не готово отпустить такой мощный рычаг влияния на экономику и внешнюю политику, едва ли не единственный оставшийся”, — резюмирует директор энергетического центра бизнес-школы “Сколково” Татьяна Митрова.

Действительно, газ для Кремля стал рычагом в международных переговорах. Яркий пример — конфликт с Украиной. В 2009 год обе страны вступали, не договорившись о ценах на поставку газа Украине и его транзит. Европа была в панике, ожидая дефицита топлива. Так и вышло. Сначала “Газпром” прекратил поставки газа на Украину, а 7 января и транзит через нее в Европу, обвинив Украину в воровстве газа. На урегулирование ситуации и возобновление поставок в Европу ушло почти две недели.

Подписанные тогда контракты истекают через 2,5 месяца — 31 декабря. Пока “Газпрому” с “Нафтогазом” договориться ни о чем не удалось. Камнем преткновения являются судебные споры (“Нафтогаз” выиграл в стокгольмском арбитраже иск на $5,4 млрд) и попытки “Газпрома” снизить зависимость от украинского маршрута строительством новых экспортных труб — “Северного потока — 2” и “Турецкого потока”.

Существенным достижением “Газпрома” за последние годы можно считать выход на китайский рынок. Контракт с CNPC предполагает поставку более 1 трлн куб. м газа в течение 30 лет, она должна начаться уже в декабре этого года. Правда, контрактная цена до сих пор держится в секрете и экономическая эффективность соглашения с Китаем не очевидна.

Развитие российской газовой отрасли будет зависеть от экономической политики государства в целом, считает Митрова: “Пока признаков перемен не видно, менять политику по-прежнему не готовы. Но изменения внешних условий, мирового рынка настолько сильны, что в какой-то момент реформа может стать единственным выходом”.

Едва ли на среднесрочном горизонте стоит ожидать каких-то кардинальных изменений, соглашается старший директор отдела корпораций Fitch Дмитрий Маринченко. “Государство опасается делать шаги, экономические последствия которых сложно просчитать, — объясняет эксперт. — Переход к рыночному ценообразованию, может быть, и помог бы более рациональному распределению ресурсов за счет конкуренции, но лишняя головная боль в виде непредсказуемых цен на газ государству не нужна”. Хотя “точечные изменения возможны”. Будет расти объем газа, который “Газпром” сможет продавать по нерегулируемым ценам, а какие-то отдельные компании в перспективе могут получить возможность экспортировать газ по трубе. “Но вряд ли это будет либерализация в истинном смысле этого слова”, — заключает Маринченко.

Виталий ПЕТЛЕВОЙ, Артур ТОПОРКОВ

Что скажете, Аноним?

[13:37 04 июля]

[16:39 03 июля]

[18:47 02 июля]

10:30 04 июля

10:00 04 июля

09:00 04 июля

08:00 04 июля

[14:58 04 июля]

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.