ПАРТНЁРЫ

В результате российский рынок сделок слияний и поглощений (M&A) пережил две волны: в ходе первой активы продавались с большим дисконтом, во время второй — сделки проводились более взвешенно, а конкуренция за активы значительно выросла. Тем не менее, эту распродажу на рынке уже сравнивают с приватизацией 90-х. Рассказываем, как она проходит, и могут ли от этого выиграть частные инвесторы.

Как государство сопротивлялось уходу иностранных инвесторов

После начала войны иностранные инвесторы один за другим начали заявлять о приостановке инвестиций или планах полного ухода из России — за мировыми потребительскими брендами вроде McDonalds и Apple потянулись компании из самых разных сфер экономики. Но уже в начале марта правительство как минимум серьезно затормозило этот процесс: премьер Михаил Мишустин подписал постановление, по которому все сделки и операции российских компаний с гражданами и фирмами из так называемых недружественных России стран теперь должны одобряться специальной правительственной комиссией по контролю за осуществлением иностранных инвестиций.

К инвесторам из “недружественных” стран комиссия тоже относится предсказуемо недружелюбно. Пример — продажа активов канадской корпорации Kinross Gold российской ГК Highland Gold Mining. До обращения в правкомиссию эта сделка оценивалась в $680 млн, после — цена снизилась до $340 млн. Министр финансов Антон Силуанов в июне прямолинейно заявил, что при рассмотрении о продаже иностранной компанией бизнеса и вывода денег комиссия опирается на два критерия:

согласие профильного ведомства на продажу актива и его покупка российским предпринимателем

и дисконт, который должен составлять не менее 50%.

“Если хотят уходить, пусть испытывают определенные издержки на выходе из этого актива”, — объяснил Силуанов логику правительства. Как итог, число реальных уходов из страны оказалось сильно меньше, чем могло бы быть.

В большей степени под колпаком даже на общем фоне оказались компании финансового сектора и энергетики, в которых были введены специальные запретительные меры на продажу активов. На этой неделе был утвержден список 191 компании из сферы ТЭК, в отношении которых действует введенный в августе запрет на сделки с долями. В августе же был введен запрет на продажу нерезидентами акций российских банков до конца 2022-го. Как подсчитали эксперты ЦСР, августовские указы приостановили десять сделок, а в будущем могут повлиять на решения примерно 60 крупнейших иностранных компаний.

Включение “Юнипро” в этот список наложило ограничения на выход из капитала компании немецкой Uniper, которая является контролирующим акционером, говорит Евгений Калянов, приводит пример эксперт по фондовому “БКС Мир инвестиций”. Выплата дивидендов “Юнипро” приостановлена, так как Uniper не может их получать в рамках действующих ограничений для нерезидентов из недружественных стран.

Аналогично ситуация выглядит и для ТГК-1, где финской Fortum принадлежит около 30%.

Структурирование сделок с иностранцами становится нетривиальной задачей из-за жестких ограничений платежей в валюте за рубеж, напоминает Анна Аралова, директор инвестбанка Aspring Capital. Также иностранцы иногда не готовы делать сделки, финансируемые покупателем за счет санкционных банков.

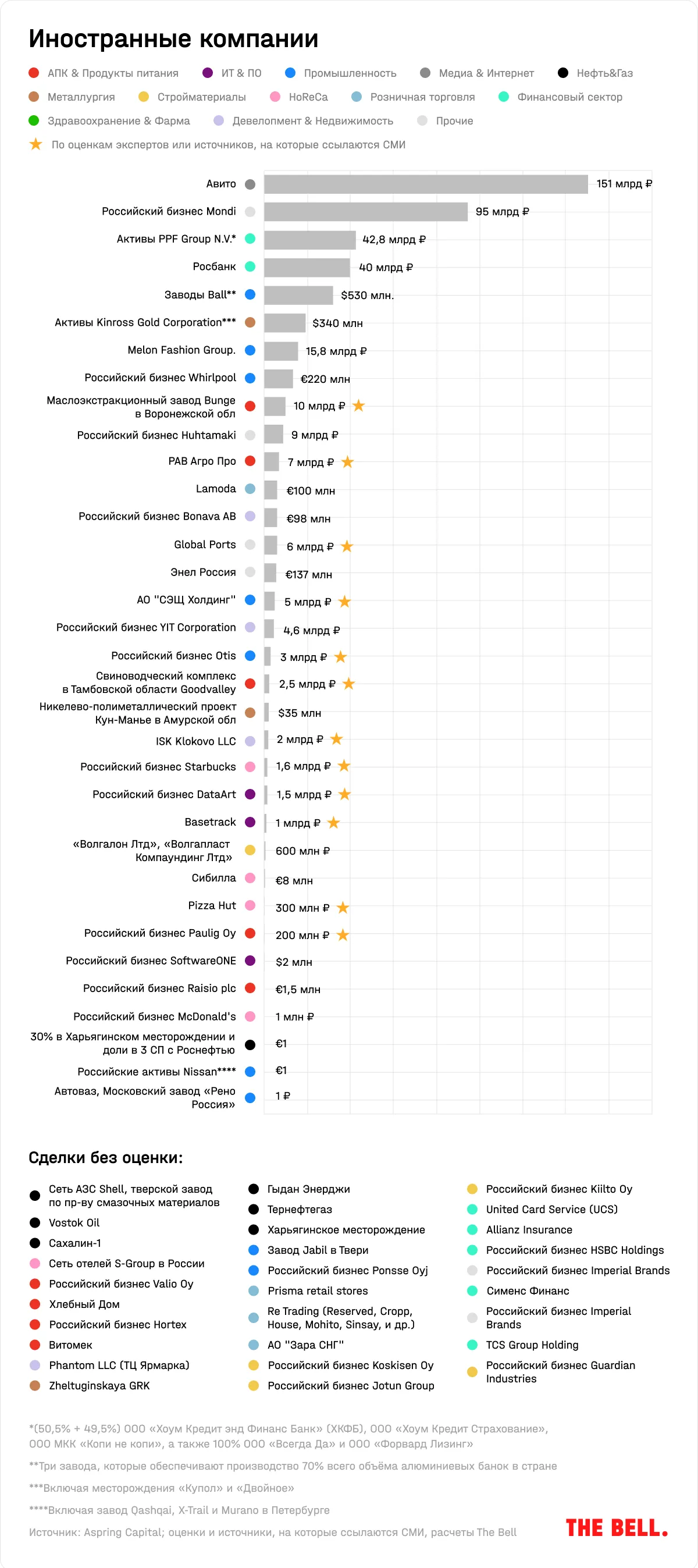

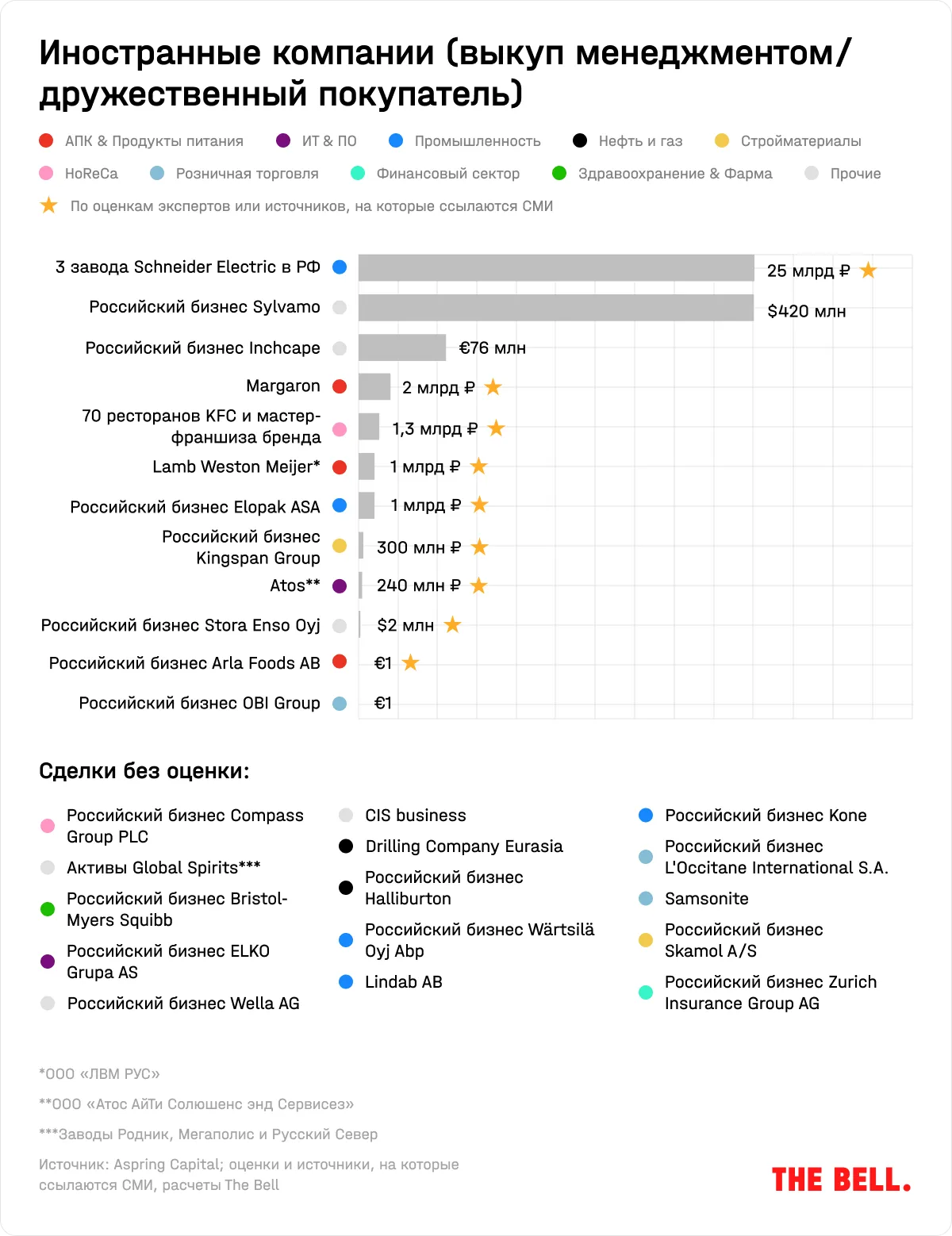

Как итог, по данным проекта Джеффри Зонненфельда и группы исследователей из Йельского университета на 7 ноября, полностью ушли из России только 324 или меньше четверти из 1388 иностранных компаний, работающих в стране. Примерно столько же заняли выжидательную позицию: заморозили или сократили операции, отказались от новых инвестиций в Россию, приостановили маркетинг (по подсчетам Йельского университета, таких компаний 334). Также есть игроки, которые уходят с рынка постепенно, например, Schneider Electric сделала это в два этапа, продав сначала три завода менеджменту, затем завод в Самаре “Акрон Индустрии”.

Тем не менее доля сделок с активами иностранных компаний на данный момент составляет свыше 60% от общего количества анонсированных M&A — и это главный драйвер роста этого рынка в России, говорит Аралова. По просьбе The Bell, Aspring Capital (проводил сделки по покупке башенного бизнеса Veon в России, платформы Uchi.ru в пользу Mail.ru Group, реструктуризацию евробондов VK, Домодедово и др.) собрал и проанализировал список всех объявленных с 24 февраля по 27 октября сделок с активами от $10 млн.

Как идет распродажа иностранных активов

Решение о продаже бизнеса в России для иностранных компаний во многом является арбитражем между репутационными рисками и убытками, связанными с форсированной продажей активов, отмечает Аралова.

В таких отраслях, как фармакология, детское питание и сельское хозяйство, иностранные игроки не могут приостановить бизнес, сославшись на этические соображения, так как они обеспечивают базовые потребности обычных людей. Но чем крупнее и значительнее бизнес, тем сложнее его сохранить, поскольку политическое давление выше, говорит Андрей Волковский, соруководитель управления инвестиционно-банковских услуг в России и СНГ “Ренессанс Капитал”. Наиболее активные “выходы” были в бизнесах, не обремененных существенными материальными активами или производствами на территории России, отмечает Ярослав Кабаков, директор по стратегии ИК “Финам”.

Вторая по распространенности причина ухода — объективные сложности ведения бизнеса, например, запрет внешнеторговых операций, волатильность валютного курса, логистические сбои и т. д., говорится в исследовании ЦСР.

В феврале все ждали, что иностранцы, покидая Россию, будут продавать свои бизнесы по самым низким оценкам, а бенефициарами станут крупные российские family-офисы и стратегические инвесторы.

В первые месяцы после войны главной приметой времени стала продажа бизнеса за один доллар или евро. Но такие сделки также подразумевают продажу долговой нагрузки предприятия, и при ухудшении экономической конъюнктуры новые владельцы могут остаться с долгами вместо бизнеса, отмечает Кабаков из “Финама”. “Дисконт, который сейчас многие пытаются измерить, — всего лишь отражение текущих рисков в российской экономике”, — говорит он.

Ближе к ноябрю сделок со сравнительно высокой оценкой (4—5 EBITDA и выше) стало намного больше: это Avito, Mondi, Ball, Huhtamaki и другие, перечисляет Аралова. Этот рост в основном связан с тем, что непрофильные игроки с запертым в стране капиталом и стратегические игроки, заинтересованные в увеличении доли рынка, существенно усилили и без того высокую конкуренцию на активы иностранных компаний. Конкуренция среди покупателей-россиян очень высокая, подтверждал РБК директор департамента финансового консультирования компании “Деловые Решения и Технологии” (ДРТ, бывший Deloitte) Максим Толкачев. По его словам, некоторые инвесторы видят в этом уникальную возможность приобрести качественный актив и “даже сравнивают текущую ситуацию с временами приватизации 90-х годов”.

Распространенным решением при продаже также стала передача бизнеса действующему менеджменту с возможностью вернуться назад по опционному соглашению. По данным Aspring Capital, выкуп менеджментом (MBO, management buyout) — это порядка 32% сделок с иностранными активами в публичном доступе.

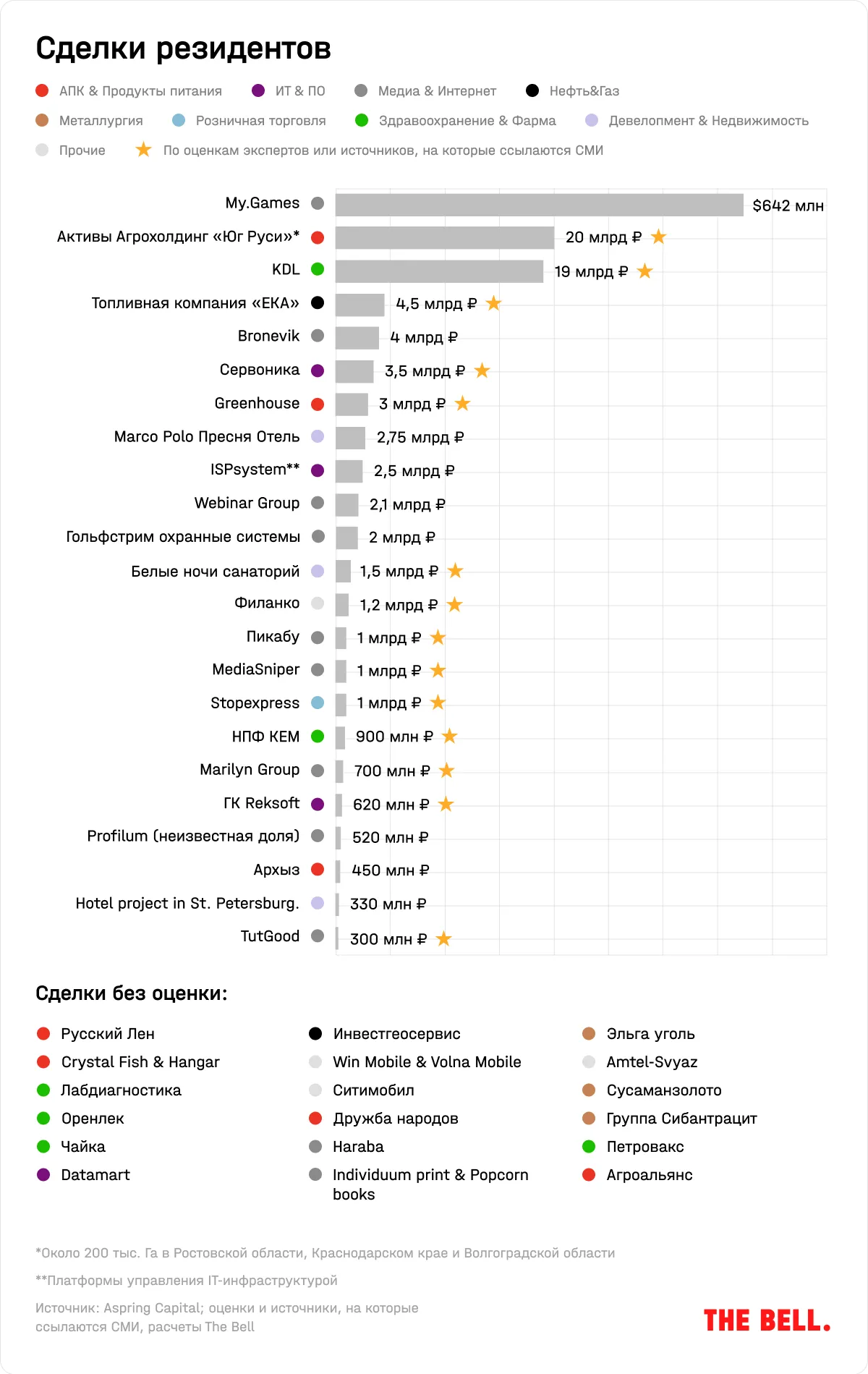

К осени также увеличились сделки между резидентами. У компаний есть достаточная ликвидность, а снижение ключевой ставки предоставляет доступ к более дешевому финансированию, объясняет Аралова. Еще одна причина заключается в том, что некоторые российские собственники уступают руководство, опасаясь личных санкций, добавляет Евгений Калянов, эксперт по фондовому “БКС Мир инвестиций”.

В сделках между резидентами особенно много сделок в сегменте “медиа и интернет”. “Сектор ТМТ в последние годы и так был очень активен с точки зрения сделок. По сути сейчас активны те же покупатели — VK, МТС, Kismet Capital Group, которые продолжают строить экосистему и усилять/строить новые вертикали”, — говорит Аралова.

Не смущают покупателей и проблемы в оценке активов. В условиях сильной конкуренции продавцы могут позволить устанавливать ограниченные сроки по процессу: due diligence проводится, но те, кто делает его быстрее, могут оказаться в более выигрышной позиции, отмечает Аралова. Вот какие факторы риска при покупке активов выделяют в Aspring:

исторические финансовые показатели стали нерепрезентативны в текущих условиях;

наблюдается сильное изменение потребительского спроса;

капитальные программы промышленных предприятий зависят от возможности закупать иностранные станки и оборудование, не решен вопрос с поставками иностранного сырья;

компании, прежде ориентированные на экспортные рынки, вынуждены полностью перестраивать каналы сбыта своей продукции;

существующие IT-системы массово отрезают от международных систем;

иностранные компании, уходя с рынка, зачастую ограничивают права на использование своего бренда или оставляют лишь на ограниченное время.

Отдельный сегмент — сделки с проблемными активами. Сюда входят активы в банкротном состоянии, которые в том числе продаются на аукционах.

Есть ли здесь возможности для частных инвесторов?

В теории покупка уходящих иностранных компаний с дисконтом может увеличить стоимость компании-покупателя, но российские публичные компании совершают не так уж много сделок, говорит Сергей Суверов, инвестиционный стратег УК “Арикапитал”. Среди немногих примеров за пределами сегмента “медиа и интернет” — покупка “Эталоном” в мае российского бизнеса финского девелопера Yit и покупка X5 Group финской сети Prisma в июне. Но эффект от подобных сделок может быть ниже с учетом того, что иностранцы предоставляли технологии, финансирование и улучшали культуру менеджмента, перечисляет Суверов.

Косвенно от ухода иностранных компаний могут выиграть российские конкуренты, забирающие их долю: к примеру, занимающаяся кибербезопасностью Positive Technologies смогла улучшить свои финансовые показатели в 2022 году. Впрочем, бенефициаров от ухода иностранных компаний также немного, считает Андрей Волковский, соруководитель управления инвестиционно-банковских услуг в России и СНГ. Выигрывают в первую очередь компании и сектора, ориентированные на внутренний рынок и импортозамещение.

В будущем наиболее интересные сделки будут происходить в нефтегазовой отрасли при условии дальнейшего активного санкционного давления, отмечает Ярослав Кабаков. К примеру, с учетом дедолларизации огромную валютную подушку в реальные активы может инвестировать “Сургутнефтегаз”, размышлял Виталий Громадин, управляющий активами “БКС Мир инвестиций”. Потенциально объектом сделки может стать пакет в 19,75% акций “Роснефти”, который сейчас принадлежит BP. Другими консолидаторами активов иностранных компаний в своих секторах могут выступить “Интер РАО” и “Сегежа групп”.

Вячеслав ДВОРНИКОВ

Что скажете, Аноним?

[10:49 19 июня]

[07:00 19 июня]

08:30 20 июня

23:20 19 июня

23:10 19 июня

18:10 19 июня

18:00 19 июня

17:50 19 июня

17:10 19 июня

[16:26 13 июня]

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.