ПАРТНЁРЫ

“Экономическая правда” назвала этот документ, неведомым образом оказавшийся у журналистов, очень метко: “Конфликт в “Нафтогазе”: управление Витренко разгромило Коболева и наблюдательный совет”.

Действительно, первое впечатление от прочтения этого безусловно основательного труда одно — в “Нафтогазе” настоящий бардак. Но у любого, кто хоть немного владеет тематикой, а тем более если хорошо в ней разбирается, вопросы к отчету возникают сразу же. Как и другой вопрос: зачем это делает Витренко, курирующий маркетологов НАКа?

В качестве наиболее доступной иллюстрации рассмотрим критику продаж нефти “Укртранснафтой” в 2018—2019 годах. Авторы отчета утверждают: продажи нефти были неэффективными, в результате цены оказались заниженными и как следствие продавец недополучил около $800 тыс. К такому выводу маркетологи НАКа пришли, сравнив цены продаж с закупочной ценой нефти Кременчугским НПЗ “Укртатнафта”, который, к слову, преимущественно выкупил и нефть “Укртранснафты” (рис. 21).

Начнем с того, насколько корректным есть такое сравнение? “Импортная” цена для “Укртатнафты” — это цена на условиях CIF, которая как минимум включает в себя такие дополнительные расходы как стоимость судозахода танкера в порт Одесса (портовые сборы и другие расходы, которые выше европейских вдвое), стоимость перевалки нефти в порту. Менее доступной для широкого круга, но хорошо известной информацией для участников рынка является приобретение нефти группой “Приват” у “Сокара” с немалой отсрочкой платежа, что также находит свое отображение в цене.

Разумеется, что всех этих “логистических” составляющих в цене реализации “Укртранснафты” нет, поэтому и абсолютная цена будет меньше. Это и логично, такая “очищенная” цена является более привлекательной для покупателей, особенно экспортно ориентированных. К слову, для такой категории трейдеров немалую роль играют региональные и “странновые” риски, а в этих рейтингах Украина, к сожалению, в числе лидеров. Это также давит и будет давить на цену.

Из моих собственных источников в “Укртранснафте” известно, что та нефть, которую “Укртранснафта” гордо продавала по котировкам Азери Лайт, на самом деле таковой можно назвать лишь с натяжкой. Эта нефть была закачана в систему еще в 2009—2011 годах, когда Одесса—Броды запускали для прокачки в Мозырь. Но программа прекратилась преждевременно и весь Юралс вытеснить из трубы не удалось. Вопрос качества этой нефти недавно снова стал на повестке дня в связи с появлением “токсичной” нефти. Те паспорта качества, которые мне приходилось видеть на “трубопроводную” Азери Лайт имели содержание серы около 0,3%. Это почти вдвое выше стандартного содержания серы в сорте Азери Лайт, который составляет 0,16 — 0,17%. Для той же “Укртатнафты”, на сегодня крайне чувствительной к качеству нефти, это весьма важный аспект и уж точно не повышающий ценность этой нефти.

Второй блок претензий макетологов Витренко касается объема выставляемых партий.

“При рассмотрении первой категории (покупатели для дальнейшего экспорта морем) следует отметить, что использование котировок FOB Supsa для целей ценообразования подразумевает отгрузку не менее 80 тысяч тонн нефти. Объем 30 тысяч тонн нефти (выставленный на продажу “Укртранснафтой”) не является стандартной экспортной партией, что в свою очередь влечет дополнительные логистические проблемы и затраты для потенциального покупателя, снижая его заинтересованность в участии в аукционе. Следует отметить, что в Резолюции (Решении) Акционера от 22 апреля 2019 г. “Укртранснафта” получила разрешение на продажу 100 тысяч тонн нефти без требования разделения этих объемов на более мелкие партии”, — говорит в отчете.

Наверное, в теории так оно и есть. Проблема в том, что практика реализации нефти “Укртранснафтой” говорит об обратном. Свежи воспоминания о том, как “Укргаздобыча” и “Укртатнафта” мучительно выкупали по 5—10 тыс. т, перенося аукционы. А какова вероятность продажи 80—100 тыс. т одной партией? Нулевая, если речь идет о продаже по рыночной цене. Даже “Приват” оформляет получаемые танкеры небольшими партиями с таможенно-лицензионного склада, раскачивая каждую “лодку” в течение месяца. Здесь и финансовая целесообразность, и определенные технологические ограничения. Интересно, чтобы написали в своем отчете маркетологи, если бы “Укртранснафта” упорно продолжала предлагать 80—100 тыс. т нефти и в итоге не смогла бы ее продать? Обвинили бы в саботаже?

Откровенно манипулятивный характер отчета просматривается на примере следующей “претензии”.

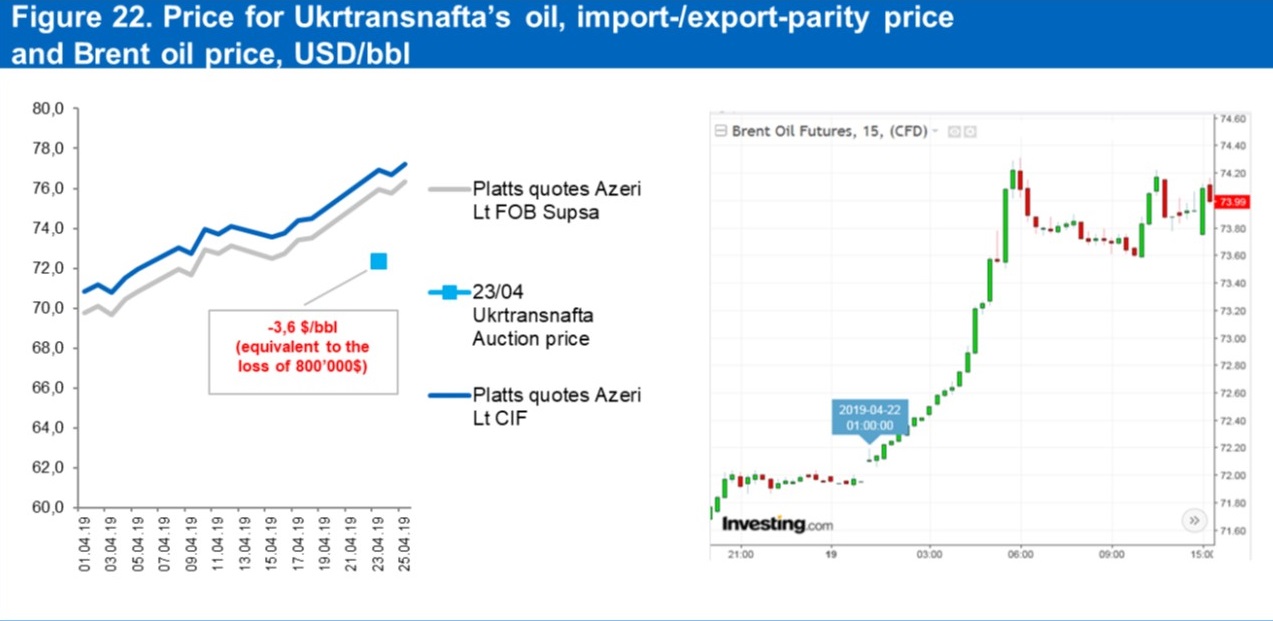

“Нами было обнаружено, что цена за лот в 30.000 тонн была определена: (а) на основе принципа экспортной паритетной цены и (b) на основе средней цены Azeri Lt FOB Supsa за 15 календарных дней, предшествующих дате регистрации заявки на участие в аукционе. В то же время в апреле 2019 года цена на нефть постепенно росла. Таким образом, объявленная цена аукциона была заранее ниже рыночной (см. рисунок 22 ниже). В день регистрации заявок мировые цены на нефть продолжали расти (см. график справа внизу), и эти данные могли быть использованы “Укртранснафтой” для принятия решения об отсрочке нефтяных аукционов или изменении механизма ценообразования”, — выносят “вердикт” маркетологи из команды Витренко.

Интересно, а почему они смотрят только на то, что было до аукциона, а не после? Может потому, что буквально на следующий день началось падение мировых цен?

И как раз применяемый “Укртранснафтой” механизм 15-дневной котировки позволил захватить “хвост” с наилучшими в месяце ценами? Цифры говорят о следующем: в течение периода непосредственной поставки нефти покупателю, а именно 26—30 апреля 2019 гг., средние котировки были ниже котировок на дату аукциона на $1,94/барр.

А давайте сманипулирую и я: значительно лучше выглядит цена реализации “Укртранснафты” по сравнению с датой, когда отчет увидел свет: по состоянию на 25 июля 2019 года котировки Azeri Light 80kt FOB Supsa составляли $65,2/барр, что на 14% ниже чем на дату проведения аукциона.

Если же серьезно, то сравнивать формульную цену аукциона со спотовой на день торгов абсолютно некорректно.

***

Это лишь крупные штрихи к отчету “НАКовских” маркетологов под чутким руководством Юрия Витренко. Аналогичные наблюдения есть и по другим претензиям к “нефтяной” части работы “Нафтогаза” (к сожалению, я не могу сделать столь же профессиональную экспертизу по “газовой” части отчета, которая, на самом деле, основная). Но “нефтяной” срез показательный. За стройным английским текстом и ровными диаграммами масса грубейших манипуляций. Зачем это делается? Задать этот вопрос следует г-ну Витренко, о политических амбициях которого уже все знают далеко за пределами нефтегазовой отрасли. Новый глава НАКа, вице-премьер по вопросам ТЭК, министр энергетики? Не так важно, куда метит г-н Витренко, пытающийся запрыгнуть в уходящий поезд. Методы достижения этих целей позволяют получить весьма неплохое представление о будущей работе этого претендента на высокие должности.

Напоследок у меня остается один вопрос: почему в столь обширном отчете нет ни слова об “Укрнафте”, которую в НАКе курирует Ю.Витренко? Там уже все хорошо? Или кураторы “Укрнафты” со стороны миноритарных акционеров пообещали поддержать в достижении карьерных целей?

Сергей КУЮН, директор “Консалтинговой группы А-95”

Что скажете, Аноним?

[07:00 23 июня]

Что происходит в ключевом для Донбасса городе, который пытается окружить Россия

17:40 23 июня

17:20 23 июня

17:00 23 июня

(c) Укррудпром — новости металлургии: цветная металлургия, черная металлургия, металлургия Украины

При цитировании и использовании материалов ссылка на www.ukrrudprom.ua обязательна. Перепечатка, копирование или воспроизведение информации, содержащей ссылку на агентства "Iнтерфакс-Україна", "Українськi Новини" в каком-либо виде строго запрещены

Сделано в miavia estudia.